编辑:未知 来源:新浪财经

|

本报记者 陈植 上海报道

中美利差持续收窄

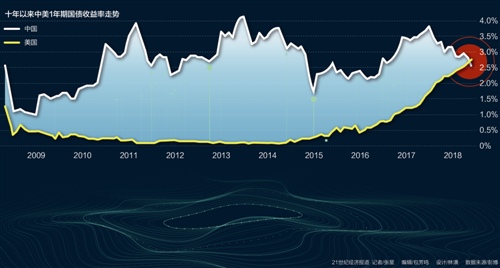

10月金融数据超预期下行,引发市场对中国货币政策宽松预期,这导致中国国债收益率走低,部分国债收益率创出年内新低。中美货币政策预期分化和中国国债收益率走低,使得中美国债利差持续收窄,11月16日中美1年期国债利差出现倒挂,而此前3个月、6个月国债利差已出现倒挂,可见中美利差倒挂由短期向长期延续的趋势,不少海外机构也在押注明年3月中美10年期国债利差出现倒挂。随之而来的是,海外投资者或将降低对人民币债券的持仓需求,甚至出现减持,这也将对资本跨境流动形成压力。(张星)

导读

“未来海外机构要持续加大人民币国债投资配置,一方面取决于中国金融市场对外开放步伐加快给他们创造更大的资产多元化配置机会,另一方面则主要依赖人民币国际化进程提速。”

随着中美货币政策持续分化,中美国债利差倒挂正从“预期”变成“现实”。

11月16日,中国1年期国债收益率一度创下年内低点2.53%,较美国同期国债收益率2.68%低了15个基点,创下2008年以来的首次利差倒挂。

“若不是11月19日中国1年期国债收益率迅速反弹到2.7%上方,令同期中美国债利差重新回到正值,当天很可能爆发海外机构大举减仓短期中国国债潮涌。”一位华尔街对冲基金经理告诉21世纪经济报道记者。

“甚至不少对冲基金还买入明年3月到期、押注中美10年期国债利差倒挂的金融衍生品。” 布朗兄弟哈里曼(BBH)全球外汇策略主管Marc Chandler告诉21世纪经济报道记者。

“这背后,是越来越多对冲基金意识到近期中国货币政策明显侧重于刺激国内经济增长与民企融资,对中美利差趋于倒挂所带来的资本流出与汇率下跌压力的关注度随之降低,由此带来特定的套利机会。”Marc Chandler指出。

一位国有银行债券交易员则指出,对冲基金对中美利差倒挂的持续押注,势必影响海外机构对人民币债券的投资需求。

“这意味着靠利差优势吸引海外机构加仓人民币债券的时代已经过去,未来海外机构要持续加大人民币国债投资配置,一方面取决于中国金融市场对外开放步伐加快给他们创造更大的资产多元化配置机会,通过加仓人民币债券类资产分散美元欧元等外币资产估值风险;另一方面则主要依赖人民币国际化进程提速,吸引越来越多海外机构吸收更多人民币作为储备货币,转而加大人民币债券的配置需求。”他指出。

海外机构加仓人民币债券需求趋降

“11月16日1年期中美利差一度倒挂,势必造成华尔街投资机构对配置短期人民币国债的热情进一步下滑。”上述华尔街对冲基金经理向21世纪经济报道记者指出。这背后,是中美利差“倒挂”将导致海外机构擅长的跨市场无风险套利策略变得无利可图。

这令市场担心,人民币国债的吸引力正面临“雪上加霜”的窘境。

中金公司固定收益部门团队发布最新报告指出,过去两个月人民币汇率快速下跌(导致汇率风险对冲操作成本骤增)已让海外机构加仓人民币债券的金额出现明显下降,此时1年期中美国债收益率利差出现倒挂,将进一步压制海外机构加仓中国国债的额度。

“在11月16日1年期中美国债利差出现倒挂后,不少对冲基金还迅速买入押注10年期中美国债明年3月前后出现倒挂的期权衍生品。因为他们意识到,在中美货币政策持续分化的压力下,中美10年期国债收益率利差出现倒挂,仅仅是时间问题。”这位华尔街对冲基金经理指出。

截至11月19日20时,中国10年期国债收益率徘徊在3.383%附近,美国10年期国债收益率则报在3.088%,两者利差较一个月前收窄约10个基点,至30个基点。

在他看来,一旦中美10年期国债收益率利差“倒挂”,其对市场的冲击将远远超过1年期中美国债利差倒挂。毕竟,多数海外机构是以10年期中美国债收益率利差作为投资人民币国债套取跨市场无风险利差的重要参考依据,一旦它出现倒挂,势必导致更多海外机构不得不减仓人民币国债“止损”,导致中国资本跨境流动出现更大幅度的异常波动。

“毕竟,今年中国资本跨境流动能有效抵御美元升值加息与中美贸易摩擦延续的双重压力,一个重要原因是大量海外机构加仓人民币债券令资本项金融账户保持较高的顺差,足以应对贸易项逆差压力加大的局面。” Academy Securities宏观策略主管Peter Tchir指出,若1年期与10年期中美国债利差均出现“倒挂”,上述资本跨境流动平稳均衡局面将很可能被打破,转变成“资本项与贸易项的双逆差”。

资本跨境流动平稳均衡再迎考验

多位对冲基金经理向21世纪经济报道记者坦言,中美不同期限国债利差倒挂现象增多,将对中国资本跨境流动平稳均衡构成两方面的冲击,一是追逐无风险套利收益的国际热钱将可能撤离中国,加之跨国企业将资金从人民币债券转向海外高收益债券套取新的利差收益,势必加大中国资本流出压力;二是海外机构配置人民币国债需求下降同时,还会选择减仓交易活跃度不足的人民币债券,导致资本项金融账户顺差持续减少,甚至变成逆差。

“这在不少海外机构近期的人民币交易策略表现得淋漓尽致。”上述华尔街对冲基金经理告诉21世纪经济报道记者,年初,不少对冲基金认为中国货币政策趋于宽松将带来较大的人民币债券价差套利交易机会,如今他们都放弃了这项交易策略,原因是他们认为海外机构加仓人民币债券规模逐步骤降,正让人民币债券市场交易策略再度趋于单一(以机构持有到期为主),缺乏足够的交易活跃度与价格波动性让他们从中获得交易性套利收益弥补利差收窄“损失”,因此纷纷减持部分人民币债券品种离场。

值得注意的是,这反而吸引对冲基金再度沽空人民币——与以往直接在离岸市场沽空人民币不同,他们此次转而买入人民币看跌期权,押注明年初人民币汇率跌破7。

“不过,短期内人民币汇率跌破7的几率依然不高。”上述国有银行债券交易员向21世纪经济报道记者指出。在暂不放宽汇率波动弹性容忍度的情况下,中国央行要继续通过资本项顺差对冲贸易项逆差压力,以保持资本跨境流动平稳均衡,得做出新的抉择,要么在稳经济增长和稳杠杆的双重约束下,对中美利差持续收窄(甚至倒挂)所造成的资本流出与人民币汇率下跌压力采取较高的容忍度,让市场逐步消化短期市场情绪波动;要么加强资本跨境流动管理与逆周期调控,进一步遏制顺周期行为发酵。

21世纪经济报道记者多方了解到,目前相关部门正酝酿对流动性较大,短期波动较高的跨境交易开展利用宏观系数进行逆周期调节,持续确保资本跨境流动保持平稳均衡;此外相关部门还将采取新措施“稳汇率预期”,确保人民币汇率在均衡合理区间保持基本稳定。

“可以肯定的是,中国央行相关部门不大会为了提振人民币汇率而贸然抬高不同期限国债收益率(以便将中美利差维持在较高区间),因为这将不利于解决民企融资难融资贵问题。”上述华尔街对冲基金经理向记者指出。他所在的对冲基金投资模型显示,当前央行对人民币汇率的调控,更看重国际收支的平衡,中美利差仅仅是影响人民币汇率波动的一个因素,但并不起到决定性作用。

(编辑:张星)

Copyright © 2017-2018

Copyright © 2017-2018