编辑:shixunjie 来源:shixunjie

相较于2月整体低迷状态,二类电商3月整体的投放量明显上涨,整体涨幅超200%。可以看到,随着全国物流运输逐渐恢复正常水平,同时,大量线下商家开始发展线上业务,3月二类电商行业每天都在涌入新鲜血液,每日在投商品数和投放素材数均大幅增长。

疫情打击下,各行各业业态发生变革,商业模式从线下“被迫”转到线上,这股“线下转线上”热短时期难以降温,或将成为恒久趋势。首先升温的就是电商行业,3月二类电商行业整体趋势已经显示出这种变革。

1

3月销量趋势

1、销量趋势

3月上旬每日销量稳定在270W单左右,下旬每日销量降低至200W单左右,3月1日销量突破300W单,到达峰值3,114,212单。

数据来源:DataEye-EDX

大量新玩家入场,二类电商行业一片繁荣,3月每日销量均凌驾150W单。3月上旬销量相较2月同期涨幅超237.5%,3月整体销量相较2月涨幅超100%。可以看到,随着投放量大幅上涨,每日销量也相应高涨。但到了3月底,销量已回落到2月底的水平。

3月初,民众消费力回升,刺激销量一路飙升。但随着线上玩法日益丰富,消费者的注意力被线上差别平台分散,二类电商行业的销量也一定水平的回落。

2、营销节点

3月投放力度最大的时间节点为3月28日,单日投放量到达16,705,3月27日紧随其后,排名第二,单日投放量达15,282,排名第三的3月21日,单日投放量达14,870。

数据来源:DataEye-EDX

可以看到,二类电商行业在3月的投放计谋上,重点关注下旬的每周五和周六。3月下旬,全国各地企业基本恢复了稳定的运营状态,相较于工作日,周末消费者在信息流平台的浏览时间更长。

3、热销地区

3月销量排行TOP5的省份分别为:广东省,月销3,653,887单;江苏省,月销3,302,886单;浙江省,月销2,397,293单;四川省,月销2,361,883单;河南省,月销1,981,663单。

数据来源:DataEye-EDX

3月销量突破百万单的省份凌驾10个,消费大省广东省仍稳居销量榜首,疫情影响逐渐消退,“封锁大省”河南省跃升上榜。广东、江苏、浙江、四川省长居销量榜前列,可作为重点投放地区。

2

3月重点投放品类

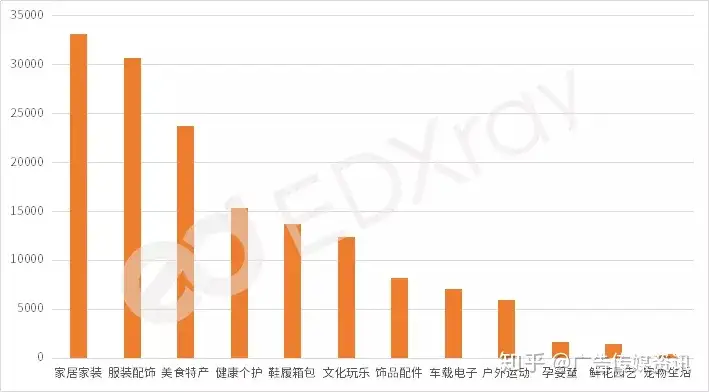

1、投放分布

3月二类电商行业重点投放品类TOP5分别为:家居家装,月投放量33,112;服装配饰,月投放量30,682;美食特产,月投放量23,780;健康个护,月投放量15,379;鞋履箱包,月投放量13,686。

数据来源:DataEye-EDX

3月二类电商行业热门投放品类中,家居家装(日用百货)、服装配饰、美食特产3大品类体现突出,分别为投放榜前三。

服装配饰品类投放量相较2月涨幅超281.25%,跃升为投放总榜的TOP2;鞋履箱包品类热度连续上升,成为投放榜TOP5;文化玩乐品类相较往期,热度有所降低。整体来说,各个品类的投放量均大幅上涨。

可以看到,2020年第1季度春装的需求降低,但是随着全面复工及出行率提升,民众对于购置新装的需求直线上升,很多商家都在重点关注夏季服饰及鞋包市场,冰丝、清凉等广告词热度直线上升。同时,二类电商行业涌入大量新玩家,导致原本的热门品类投放热度高涨,其他品类的投放量也相应上涨。

2、平台重点品类

3月主投鲁班平台的广告主仍然更为关注家居家装(日用百货)品类,服装配饰的投放热度直线上升,家居家装(日用百货)、服装配饰成为鲁班重点投放品类TOP1、TOP2,远超其他热投品类。健康个护(护肤彩妆)、美食特产仍稳居TOP5行列,鞋履箱包跃升TOP5榜单。

数据来源:DataEye-EDX

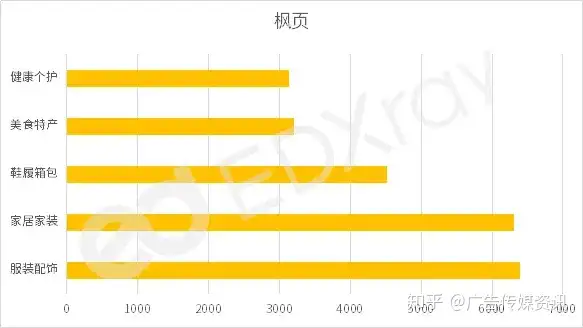

3月主投枫页平台的广告主主要投放的品类为TOP1服装配饰、TOP2家居家装(日用百货),且投放力度远超其他热投品类。健康个护(护肤彩妆)、美食特产仍占据枫页热投TOP榜,鞋履箱包投放热度高涨,成为枫页热投品类TOP3。

数据来源:DataEye-EDX

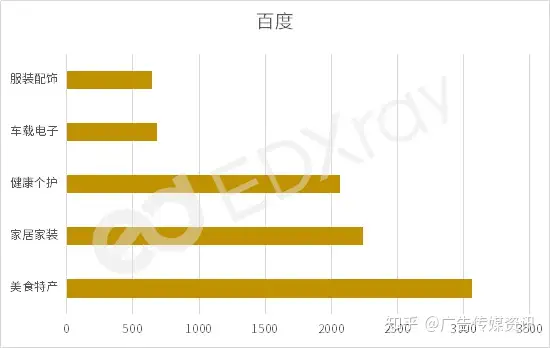

3月主投百度平台的广告主在选品计谋上,更偏重于满足消费者的饮食消费需求,美食特产稳居重点品类TOP1,远超其他热投品类。值得一提的是,百度平台的受众及政策与其他电商平台有一定的区别,健康个护(医疗保健)一直是百度的热投品类,车载电子的投放热度也较为突出。

数据来源:DataEye-EDX

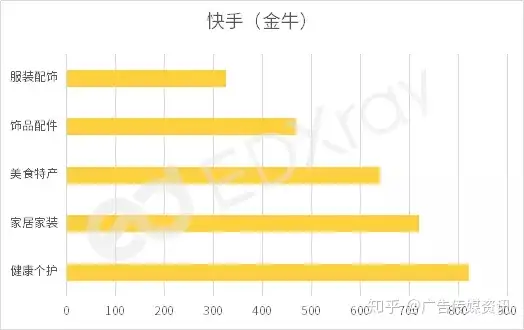

3月主投快手平台的广告主,仍然重点关注快手面向的大量美妆喜好群体,投放了大量健康个护(护肤彩妆)品类的素材,相较于2月份,快手平台健康个护(护肤彩妆)的“一枝独秀”,3月家居家装(日用百货)、美食特产、饰品配件及服装配饰的投放力度也追赶了上来。

数据来源:DataEye-EDX

3月主投小店的广告主重点投放品类为服装配饰和美食特产,除了以往热销的水果生鲜产物,小店3月上线了大量熟食,如小龙虾尾、韩式泡菜等。而小店面向抖音的热爱“新潮穿搭”的年轻女性群体,投放了大量长裙、女士T恤等夏季服饰。

数据来源:DataEye-EDX

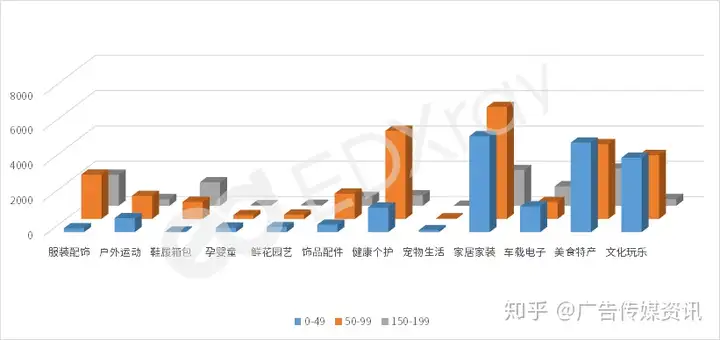

3、价格分布

3月以0-49为重点价格投放区间的品类有美食特产、文化玩乐、车载电子、鲜花园艺、孕婴童、宠物生活,以各地风味特产、以及实用性强、新颖的小物件为主要售卖产物;

以50-99为重点价格投放区间的品类有家居家装、健康个护、服装配饰、饰品配件、户外运动,这类产物多使用组合售卖形式,折算单价低,但每单的物流、广告等本钱相应压低;

以150-199为重点价格投放区间的品类有鞋履箱包,热销产物多为男士休闲鞋、男士皮鞋和真皮包。

数据来源:DataEye-EDX

相较往期,3月二类电商行业的低价战尤为激烈,整个3月行业的定价趋势连续走低,其中0-49、50-99为多数品类的重点定价区间,鞋类箱包主投150-199元价格区间。

更多广告主在这个阶段选择低价抢量,减少了200元以上价格区间的投放量,主攻0-99的低价区间。

3

3月热销爆品

1、爆品榜单

3月热销爆品TOP10中,美食特产就占4席,其中水果占75%;图书重回热销TOP榜,但价格有所下降。

从爆品TOP10的销量和价格可以看到,广告主借助3月的电商热度推出了大量爆品,相较2月,销量涨幅明显,但是商品价格较往期走低;从爆品TOP10的首次出现时间可以看到,多数产物为恒久热销商品,但是不乏在2020年3月期间重新投放广告素材的往年同时期的“老”产物,也冲上热销榜。

数据来源:DataEye-EDX

2、潜力爆品

3月潜力爆品TOP10是根据在投天数最短,销量排行最高的数据维度推出的榜单,可以看到商品的爆品潜力巨细。

入榜的商品整个3月投放天数多为1-3天,但是日均销量(3月总销量/3月在投天数)均凌驾4,800,最高日均销量达17,546单。

可以看到,除了投放热度一直较高的美食特产产物,一些小物件,如集线随心贴、男士造型梳等产物也有一定的市场。

数据来源:DataEye-EDX

3、平台爆品

鲁班平台3月投放力度最大的商品品类繁杂,TOP1为水晶眼贴;TOP2为不锈钢炒锅;TOP3为阿勒泰蜜。

数据来源:DataEye-EDX

枫页平台3月投放力度最大的主要是男士用品,主投春夏适用的男士休闲鞋及牛仔裤。TOP1为男士休闲鞋;TOP2为蓝牙音箱;TOP3为冰丝牛仔裤。

数据来源:DataEye-EDX

百度斗金3月投放力度最大的主要是健康个护品类的商品。TOP1为普洱茶;TOP2为白转黑洗发露;TOP3为甲状腺膏。

数据来源:DataEye-EDX

快手金牛3月投放力度最大的主要是家居家装(日用百货)品类的商品,主打实用。TOP1为蛋蛋睡眠面膜;TOP2为洁牙慕斯;TOP3为多功能剃须刀。

数据来源:DataEye-EDX

小店3月投放力度最大的主要是美食特产物类商品,TOP1为口才三绝图书;TOP2为芒果;TOP3为韩国泡菜。

数据来源:DataEye-EDX

4

3月广告投放

1、热投渠道

3月二类电商行业重点投放渠道TOP1为抖音小视频,TOP2为今日头条,手机百度、优量广告、天天快报的投放热度有有所增长。

数据来源:DataEye-EDX

可以看到,3月随着二类电商行业的活跃度上升,广告主加大了各个渠道的投放量,抖音短视频的投放量相较2月有所下降,但依然稳居投放榜第1,其他渠道的投放量均有所上涨。

3月开始,入场的二类电商玩家越来越多,流量本钱被连续拉高,为了缓解广告本钱带来的压力,广告主在渠道选择的计谋上有了一定的转变。

2、平台热投渠道

3月期间,鲁班平台热度最高的渠道仍是抖音短视频,枫页平台热度最高的渠道为优量广告,百度斗金热度最高的渠道为手机百度。

数据来源:DataEye-EDX3、热门词汇

3月期间,广告主最为关注的仍然是转化率和签收率,主投“包邮”、“包退”、“包邮抵家”等关键词;二类电商价格战打响后,广告主加大了“清仓”、“降价了”、“买一送一”、“太自制了”等促销关键词的投放力度;陪同春茶上新,“茶具”、“高档茶具”等关键词的热度也一路高涨。

数据来源:DataEye-EDX

4、热门文案

3月期间,热门文案强调目标受众、商品的实用性和适用范围、价格实惠。如排名第2的“花几百染发,不到一个月又白了!用它洗头,一洗就黑,健康又省钱”,目标受众:中老年群体,适用范围:四季通用,实用性:鹤发一洗就黑,价格实惠:几十(相较染发的几百)。

数据来源:DataEye-EDX

5、热门素材

鲁班平台:投放时间6天,总销量424,508单

枫页平台:投放时间38天,总销量36,095单

快手金牛:投放时间13天,首次发现2月25日,最近出现3月30日。

百度斗金:投放时间2天,总销量314,524单

小店:投放时间2天,总销量464,520单

以上分享,二类电商投放参考。

Copyright © 2017-2018

Copyright © 2017-2018