财经新闻网消息:

根据《关于规范信托公司信托业务分类的通知》,家族信托与家族服务信托虽然存在差异,但主要体现在实收信托规模、信托期限、导致服务内容的差异。 两者在业务功能上没有本质区别,都可以利用信托制度的天然优势(如信托财产的独立性),为委托人的家族/家族财富提供信托服务。

相应地,两者的实际规划也大同小异,主要可以从信托目的规划、信托利益规划和信托设立方式规划三个方面进行。

为明确各类信托业务的边界和服务内涵,引导信托公司规范发挥信托制度优势,丰富原有信托业务供给,2023年3月,银保监会正式印发《关于规范信托公司信托业务分类的通知》(以下简称《分类通知》)。

资产服务信托作为《分类通知》正式征求意见稿规定的第一大类信托业务类型,是监管部门鼓励信托公司重点发展的业务类型; 而家族信托和家族服务信托,作为资产服务信托下的重要子类,更是该类业务的明珠。

根据《分类通知》,家族信托与家族服务信托虽然存在差异,但这种差异主要体现在实收信托的规模、信托期限以及由此产生的服务内容差异上。 两者在业务功能上没有本质区别,都可以利用信托制度的天然优势(如信托财产的独立性),为委托人的家族/家族财富提供信托服务。

相应地,两者的实际规划也大同小异,主要可以从信托目的规划、信托利益规划和信托设立方式规划三个方面进行。

家庭目标决定信托目的规划

家庭目标或家庭需求通常决定信托的目的,并为整个家庭/家庭服务信托的规划定下基调。 家庭目标通常可以分为安全目标、和谐目标、成长目标和传承目标。

在安全目标下,委托人的首要目的是建立一个信任的安全垫,以确保家庭成员的生活质量。

在和谐的目标下,委托人的核心目的是防止家族成员争夺财产,实现家族财产的有序分配。

成长目标下,客户的目的是消除财富的负能量,在家庭成员个人成长的关键点给予强有力的支持,达到行为引导的效果。

传承目标下,客户旨在有计划地培养家族接班人,避免家族事业传不下去,无人传。

在不同的家族目标下,家族/家族服务信托的信托目的侧重点可能不同,但并不相互排斥。 可以根据委托人的需要,综合规划信托目的,实现多重效果。

在规划家族/家族服务信托的信托目的时还需要注意其法律边界:信托的目的不得违反法律、行政法规或损害社会公共利益,信托不得专门为以诉讼或收债为目的,信托的设立不得损害债权人的利益,否则家庭/家族服务信托可能面临被债权人诉请作废或撤销的风险。

此外,未经配偶双方同意,不得以夫妻共同财产设立信托,否则可能因配偶双方反对而影响信托的稳定性。

分配理念影响信托利益规划

一些家庭倾向于成为“主人”,以保证家庭成员的生活质量和财富的有序分配为目标。 他们选择将家庭财富完全分配给个人,个人以所有者的身份使用和处置这些财富。 而有些家庭则倾向于“托管观念”。 除了家庭成员的基本安全和财富分配的有序外,他们认为家庭应该有共同的财富。 前辈遗留下来的财富,无论由谁管理,都属于家族的共同财富。 管理者不是所有者而是保管人,有责任为家族管理这些财富。

受分配观念的影响,在“所有者观念”下,更多的是采用所有权分配,即一次性将信托利益分配给指定的受益人; 而在“托管人理念”下,将较少采用所有权分配,而是采用“里程碑分配规则”,按条件、类别、时间、金额,有步骤、有计划地向受益人分配信托利益。

具体来说,家族/家族服务信托的信托利益规划主要分为受益人规划、受益权规划和信托利益分配规划三大方面。

受益人规划是指确定受益人范围、受益人调整规则等; 受益权规划是指对受益权的取得、放弃、限制、衔接和终止进行设计; 信托利益分配规划包括分配内容、标准、频率、形式和程序等,具体的规划细节需要根据家庭目标、家庭财富类型和规模、家庭分配理念进行定制。

谨慎选择您的信任

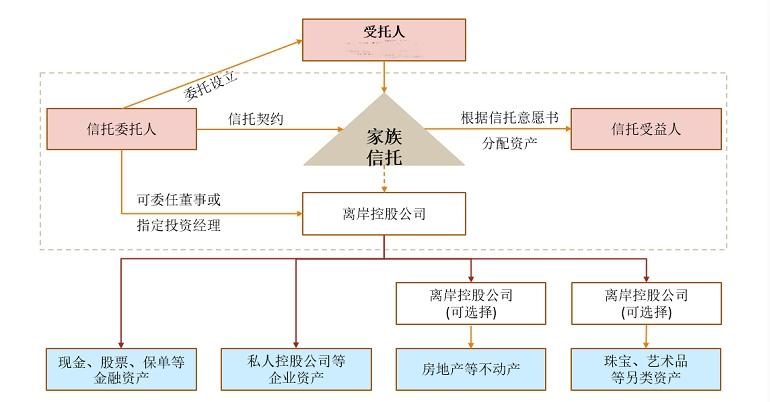

根据《中华人民共和国信托法》的规定,设立信托,应当采用信托合同、遗嘱或者法律、行政法规规定的其他书面形式。 因此,理论上,家族/家族服务信托可以通过生前信托和遗嘱信托两种方式设立。 生前信托是指委托人在生前选择一个可信赖的受托人并与其签订信托合同,将自己的财产转移到受托人名下。 、在信托存续期间,受托人按照信托合同的约定向受益人分配信托利益。 遗嘱信托是指委托人通过遗嘱设立信托,在其去世后将特定财产转移给受托人,受托人按照遗嘱的规定向受益人分配信托利益。

如何选择正确的方式设立信托? 需要根据规划的主要目的、基本物业条件等因素进行详细分析。

规划的主要目的:如果委托人只想用信托来保护、管理和分配他死后的遗产财富,可以使用遗嘱信托; 但如果委托人想在生前利用信托提前规划好财产,从生前阶段平稳过渡到生前阶段,建议使用生前信托。

财产基本情况:如果委托人名下资产种类比较单一,价值较小,权属清晰,不存在代持、债务纠纷等情况,生前信托或可以使用遗嘱信托; 但如果委托人的资产类型比较多,价值较大,或者部分资产被代持,共有财产,或者存在权属纠纷或者债务纠纷,建议委托人自行梳理并在其去世前整合其财产,然后逐步将其纳入信托。

其他考虑:如果委托人的家庭关系比较简单,家庭和睦,可以采用生前信托或遗嘱信托; 但如果委托人的家庭关系较为复杂(如非婚生子女)或家庭内部存在恩怨,建议优先选择 进行规划,避免委托人去世后出现更大的纠纷。 此外,还需要考虑委托人的身体状况、委托人在世期间对房产的控制要求、委托人对房产的中长期使用计划、紧急情况等。信托财产的风险隔离等。

信托虽然是进口产品,但在我国已逐渐扎根,其独特的功能优势使其在众多家庭理财工具中独树一帜。 因此,无论是对于高净值客户还是信托公司,家族/家族服务信托业务都值得认真研究,好好利用,发挥更大的作用。

海量资讯,精准解读,尽在新浪财经APP

免责声明 ① 本网所刊登文章均来自网络转载;文章观点不代表本网立场,其真实性由作者或稿源方负责 ② 如果您对稿件和图片等有版权及其他争议,请及时与我们联系,我们将核实情况后进行相关删除 ③ 联系邮箱:215858170@qq.com

Copyright © 2017-2018

Copyright © 2017-2018