编辑:佚名 来源:财经新闻网

◎来源|地产密探

◎ 编辑 | 密探君

最近,围绕“地产+”已有四件大事均与养老服务产业密切相关。

这说明:受当前中国“老龄化”问题日益加剧,面临极大的服务供给挑战等影响,新的商机也在路上,待深度挖掘。

有机构预测:到2025年,我国养老服务市场规模可达到3.26万亿元。

这四件大事,分别是如下:

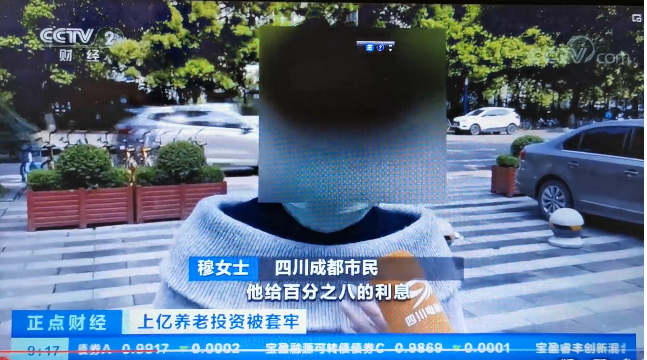

其一,如央视财经报道,成都“养老”投资平台“康嘉逸居”资金链断裂,牵涉两千多位老人,涉及资金规模近7亿元。此消息一出,全国舆论震惊。

其二,几天前,中融信托官宣首单养老信托落地,引起业内热议。具体如何设计与运作,中融信托虽未明说,却是基于家族信托的一种信托安排。

其三,4月20日,融创与美邸(MCS)合作将在重庆欧麓花园城建设运营“融爱家”国际健康养老中心。重庆是融创销售业绩五大重镇之一,意义非凡。融创首个“融爱家”养老中心项目,在青岛藏马山颐养社区,去年底落地。

其四,近来收购彰泰败北的旭辉,据报道首个养老项目苏州“太湖彩园”浮出水面。这应了旭辉老板林中所说的,“养老是未来的朝阳产业”。

这四件事,虽针对的都是老年群体,但详细研究,不难发现这里可看做三类情况:

第一类,投资型养老,如“康嘉逸居”,及中融信托试水的养老信托。

“康嘉逸居”是基于开发商置信集团文旅产城开发这个业务大背景,探索旅居“换住”模式下的一种投资型养老。

如千篇文章所述,这种分权分时“换住”模式重在对资金严格监管,否则就可能沦为变相高息融资行为。

中融信托借家族信托顺势推出行业首单养老信托,委托人设立信托后,由受托人管理资产,有效承担委托人生前养老功能,去世后信托财产按其意愿使用。

委托人将资产放到家族信托,成为家族信托的受益人,定期获得信托利益分配,从而形成长期稳定的现金流,解决了自己的养老问题;身故后,信托公司将按其生前的意愿继续行使信托权利,照顾自己的后代。

信托财产不属于后代的夫妻共同财产或个人财产,信托利益仅向指定的受益人分配,同时解决了养老、资产保护、照顾后代的目的。

由信托公司受托管理的养老信托资产,之所以能形成长期稳定的现金流供委托人养老,其实就是一种资产的持续投资。

第二类,作为第一类的延展,养老消费与金融密切配合,如养老消费信托、保险。

2018年,中融信托与远洋养老服务平台“远洋·椿萱茂”联合推出号称国内首个养老合作信托,共同探索“产融结合”养老模式,提供安居、宜居和旅居的极致服务和相应的会员权益。

2019年底,光大信托推出规模12亿元的“祈年养老消费集合资金信托计划”,期限2年,预期收益率9-9.2%,信托资金用于“时光里养老社区”养老服务设施设备采购、运营等支出,未来第一还款来源是该养老项目会员费收入和运营服务费收入。

作为养老消费信托,最早要数中信信托,八年前曾推出第一单与养老有关的大健康消费信托标的项目“云南嘉丽泽养老消费信托”,本质上是把预付费卡和信托产品嫁接起来,客户购买一个10万或20万元的信托金融产品,将获得养老旅居消费权益。

养老消费信托把消费权和金融产品挂钩起来,客户买的是一个金融产品,但获得的权益不单单是现金性的理财权益,还有养老消费权益。

信托可以被看成是一个桥梁,把养老企业、养老服务商和老年消费者串联起来,通过信托工具升级会员制养老。

2019年3月底,康嘉逸居与中国人寿达成战略合作,推出“康养旅居+保险”新型跨界投资产品。

当然,保险公司做养老最厉害的要数泰康人寿,养老核心品牌就是泰康之家,第一个项目就是位于北京昌平的泰康之家·燕园,2015年6月落地运营。此后,泰康之家“园系”在杭州、成都等多个核心城市落地。

但“会员制”下的百亿级入会门槛,却被社会诟病,以及泰康之家在多地既像开发商拿地拓展项目,又像高端康养资源整合商,更多服务于高净值客户。

第三类,作为房企中高端项目的特定配套,与销售物业相得益彰。

比如融创,通过与专业医疗与养老机构合作打造“融爱家”国际健康养老中心,已规划22个医养类项目,遍布山东、四川、云南、浙江、海南等。

这样做,当然好处很多,比如既能提高融创项目销售溢价,还能提升项目交房后管理社区的综合服务能力与水准。

实际上,包括保利、远洋、万科等很多中大型房企都想将养老快速培育成一项能像房地产开发主业一样的独立产业。

目前,各大房企做养老项目既有社区养老,也有机构养老。比如,社区养老深受近些年政府鼓励,房企围绕社区运营也开始明显增加“养老业态”;机构养老除了传统的养老院,还有高端养老社区。

相对于居家养老,社区养老和机构养老对老人的经济支付能力要求相对较高一些,尤其是机构养老中的高端养老社区,更是如此,进入门槛高很多。

实际上,退休后的老年人依靠养老金,更多是纯粹花钱,门槛低的社区养老或养老院并不挣钱,比如日间照料中心,而会员制的高端养老社区,门槛高但规模受限。

以保利发展为例,据2020年财报透露,旗下养老服务及关联机构包括上海保爱养老服务有限公司、广州和悦生活服务有限公司、保利安平养老产业投资管理有限公司(北京)、北京清顺和养老服务有限公司、北京养老照料中心、成都两河森林和熹会养老服务有限公司以及珠海和品健康科技有限公司。

从这7家机构看,保利发展围绕养老服务及上下游产业链进行投资,比如

上海保爱养老服务机构,为保利发展与第三方的上海惠享福养老合资,前者控股51%;保利安平养老产投为保利发展旗下北京保利地产与保利广州产投两家子公司合资;珠海和品健康科技有限公司为保利广州产投与第三方合资,围绕适老化产品设计研发。

去年,保利发展首次列入“其他权益工具”的“北京石景山鲁谷中精众和养老照料中心”,账面值约122.7万元。此外,去年来自政府补助的“养老机构财政床位补贴”204.58万元。

注意!保利发展旗下“北京养老照料中心”,去年末账面值543.76万元,计提坏账准备约27.19万元。

围绕养老,保利发展则提出,以产业链价值挖掘与资产经营为主线,大力孵化健康养老等产业,完善综合服务布局等。

对于千亿级房企来说,单纯扩张养老服务机构规模,其实并不挣钱,甚至还可能不断亏钱。

从“大力孵化健康养老等产业”这一表述看,保利发展意在养老产业链打造,在养老服务上亏钱,就从其他方面弥补,比如珠海和品健康科技公司做的产品设计与研发等,显然较有高附加值。

再看万科,近些年在发展养老等新业务上呼声甚高,但翻阅2020年财报,关于养老业务的具体表述却很少,与其他新业务多为一笔带过。据第三方平台“养老天地”显示,最出名的如万科房山随园养老中心、杭州万科随园嘉树养老公寓。

据媒体报道,早在2018年时,万科养老项目就曾达到约180个之多。

让外界吃惊的是,去年万科却意外注销了“杭州市下城区随园之家居家养老服务中心”、“沈阳万怡康瑞养老服务有限公司”两家子公司。

“北京光熙国际养老服务有限公司”作为万科的联营企业,截至去年底,万科应付该关联方款项802.86万元,相较于2019年底52.48万元剧增;

“北京北万颐养企业管理有限公司”作为万科的合营企业,截至去年底,万科应付关联方757.69万元,相较2019年底488.49万元也大幅增加。

再看远洋集团,据2020年财报披露,位于北京顺义区的“椿萱茂·和园长者社区”,总建面4.9万平方米,持有该项目60%权益。远洋集团旗下上海椿萱茂养老服务有限公司,祖册资本一千万元;北京椿萱茂投资有限公司,注册资本3亿元,控股70%。

据第三方平台“养老天地”显示,远洋“椿萱茂”在京主要为双桥、西山、北苑、亦庄、青塔、百望山6家老年公寓,以及璞湾与和园两个长者社区;在上海包括康桥老年公寓;在武汉高雄路老年公寓;在广州科林路及兴业老年公寓及佛山祖庙老年公寓;在成都昭觉寺、南三环两个老年公寓。

遗憾的是,包括万科、保利及远洋三家房企均未披露养老业务收入及盈利情况,但如万科董事会主席郁亮曾说的,“我们都知道养老业务是个趋势,有很大的市场。但坦率地说,到今天为止,我没看到养老业务任何可以盈利的模式,不光是万科。如果一个业务已经市场化,但不能够找到一个合适的盈利模式的话,就没法做大。

相对于焦虑于跨界转型的房企,一些主做养老业务的公司更多集中在新三板,达到10多家。以海阳股份为例,去年营业收入2.98亿元,同比增长12.12%,毛利率25.14%,同比增加9个百分点,实现归母净利4284万元,同比增长172.58%。

据悉,海阳股份除了早在2006年就已进入养老服务业之外,相比单一运营的养老服务机构,它的模式则是“医养康护”四位一体,业态涵盖护理站、持续照料中心(CCHC)、中医门诊、养老院、护理院、康复医院等。

所以说,隔行如隔山。各大品牌房企要想在养老市场上分得一杯羹,抢得更多蛋糕,恐怕仍需投入更多时间及人力与资金继续大胆探索。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

Copyright © 2017-2018

Copyright © 2017-2018