编辑:佚名 来源:财经新闻网

来源:中科财经

融资成本居高不下,新力却仍在频繁通过信托融资。

据多家媒体报道,截至2020年末新力控股集团(02103.HK,以下简称“新力”)信托融资比例已降至26%,并增设了离岸美元债和公司债等渠道。而据此前招股书披露,截至2018年12月31日,新力未偿还信托融资总额占截至同日借款总额的51.6%。

也就是说,从公开数据来看新力对于信托渠道的依赖已大大减弱,且融资渠道得以拓宽。然而令市场费解的是,新力的融资成本却居高不下。历年年报显示,2018年至2019年,新力融资成本分别为9.3%、9.2%。2020年新力融资成本下降0.1个百分点至9.1%。

也就是说,近三年新力融资成本居高不下的情况并没有得到太大改善。

融资成本降不下来背后究竟是何缘由?新力回复《中国科技投资》记者称:“集团2019年11月上市,上市之后打开了境内外融资渠道,新增美元债融资渠道,境外发行的美元债刚开始需要有新发行溢价。”

不过,据记者调查发现,上述情况或与其仍在频繁通过信托融资不无关系。

信托“上瘾”

2021年年初,《中国科技投资》曾独家报道新力通过信托进行“明股实债”,并借道“永续债”信托进行短期融资。

近期,记者调查发现,新力借道信托融资动作有增无减。据不完全统计,自2021年以来,新力先后四次通过信托进行融资,共计拟募资15亿元左右,所募集资金分别用于新力上海、抚州、长沙等城市项目。

其中,国民信托有限公司(以下简称“国民信托”)今年3月发行的“新力长沙琥珀园项目股权投资集合资金信托计划”(以下简称“新力长沙计划”)预期年收益8.5%~8.7%,其融资成本或逾11%。

而中建投信托股份有限公司(以下简称“中建投信托”)发行的“安泉601号(新力文东阁)集合资金信托计划”和“安泉602号(新力硕丰)集合资金信托计划”融资成本也均高达9%~10%。

需要提及的是,与《中国科技投资》于2021年报道的新力“中建投164号信托计划”疑涉“明股实债”一样,“新力长沙计划”同样涉嫌“明股实债”。

推介资料显示,“新力长沙计划”信托规模为3.38亿,其存续期仅12个月,可以提前退出。记者从多方信源获悉,为确保信托公司如期退出,信托公司和地产公司会私下签订协议,根据此次签署的回购协议,“新力长沙计划”通过股权回购方式退出。

接近该信托计划的人士李晴(化名)告诉记者,该信托计划设置了对赌,且对赌条件比较难达到,以此触发信托公司保护性退出。“虽然该产品投资方式为股权投资,但并不是浮动收益,收益跟以前固收没有区别。”李晴向记者透露。

*截图来自于“新力长沙计划”信托计划说明书

*截图来自于“新力长沙计划”信托计划说明书而一位信托行业销售经理对记者表示,股权型的信托是实打实的,到时候触发预分配方案清算,是浮动收益而不是固定收益,而有的信托产品会包装成“明股实债”,实际上就是债权。

“信托计划的募集资金期限不长,一般是1-3年,很难真正进行长期股权投资,所以到期要求开发商回购股权。对开发商来说,这实际上是一笔融资性债务,‘明股实债’在一定程度上掩盖了开发商的资金链风险。”中国企业改革与发展研究会研究员吴刚梁分析道。

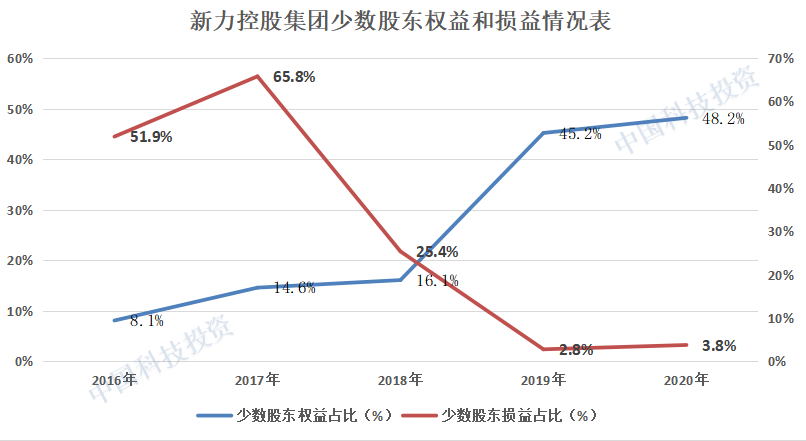

事实上,新力一直被市场质疑通过“明股实债”降杠杆,主要表现在其少数股东权益和少数股东损益严重不匹配。

据东方财富Choice数据,2019年新力少数股东权益从2018年的8.17亿元增涨7倍至67.29亿元,2020年该数值继续增加至91.98亿。且从占比来看,2020年新力少数股东权益占比接近50%。

而少数股东损益却从2018年的1.4亿元减少至2020年末的0.78亿,占比不足4%,呈现出“权益大幅增长,利润大幅减少”的情况。

*《中国科技投资》根据Choice金融终端制作

*《中国科技投资》根据Choice金融终端制作

不过,新力对“明股实债”的质疑予以了否认,其表示“公司不存在‘明股实债’情况,按严格会计准则计入有息负债。”

融资成本居高不下

一直以来,新力都被称为“黑马”,于2019年成功登陆港交所,并在成立的第十年,就以1137.36亿元的销售额迈入千亿门槛,成为千亿房企阵营中最年轻的一员。

不过,在规模扩张路上,新力需要面对的问题是融资成本居高不下,甚至登陆资本市场后也并没有明显改善。历年年报显示,2018年和2019年,新力的融资成本分别为9.3%、9.2%。2020年该数值为9.1%,较上一年仅下降0.1个百分点。

对于融资成本仍较处于较高水平,新力回复《中国科技投资》记者称,“集团2019年11月上市,上市之后打开了境内外融资渠道,新增美元债刚开始需要有新发行溢价”。

正如新力上述所回应,2020年以来新力有过三次发美元债的动作,总募资额达到7.4亿美元,利率均超10%。

2020年3月11日新力进行了其上市以来的第一次融资,发行了2.8亿美元优先票据,利率为11.75%。此后6月11日,新力以“现有债务的再融资”为由,发行了一笔于2022年到期金额为2.1亿美元的优先票据,利率为10.5%。

同年10月12日,新力公告将于10月19日发行本金总额为2.5亿美元的一年期票据。该票据发售价将为票据本金额的99.445%,加上按年利率9.50厘计息后,实际融资成本达到10.055%。

积极的一面是,步入2021年,1月18日新力成功发行美元债,利率降至8.5%。此外,截至2020年末新力的净负债率进一步下降至63.6%,现金短债比为1.2,仅资产负债率超过70%的监管要求,为73.2%,踩中监管一道红线(2020年下半年,监管部门针对房地产企业设置了“三道红线” 即房企的净负债率不得大于100%,房企的“现金短债比”小于1,房企剔除预收款后的资产负债率不得大于70%)。

不过,需要提及的是,据多家媒体报道,截至2020年底,新力控股的债务结构中信托等融资成本较高的非标融资占比仍然较高,具体表现为51%银行贷款、26%非标融资、16%离岸美元债以及7%在岸公司债,加之2021年以来新力频繁通过信托为旗下项目融资“输血”,也就是说,信托以及非标融资等融资成本较高的融资渠道仍是新力较为依赖的。

责任编辑:唐婧

Copyright © 2017-2018

Copyright © 2017-2018