编辑:佚名 来源:财经新闻网

大话固收

先聊一个“自然之债”的概念。

自然之债的概念来自于罗马法,意为虽然为法律所认可,但不受公权力保护的债。

举个例子,一般借贷有3年诉讼时效,到期后3年没有主张,这笔钱法院就不会支持你再要回来;但是如果对方不知道失效概念,自己把钱还了,法院也不会支持他再把这个钱要回来。

除了诉讼时效,“利率”也是很重要的点。借贷高于某个利率,法院就认定为自然之债,不动用公权力保护。也就是说,贷款人事实上爱还不还,你拿他没办法。

大概从上世纪90年代起,司法界就沿用了一个“四倍利率”的解释:民间借贷利率最高不能超过一年期贷款基准利率的四倍;高出的部分,法律不保护。

到了2015年,应该是为了规范P2P行业发展,最高院出台了新的司法解释,废掉了这个“4倍利率”,改成了更明确的“两线三区”,就是大家熟悉的24%到36%。

低于24%,有国家强制力支持返还;

在24%到36%之间的部分,就成为“自然之债”,贷款人爱还不还;

高于36%的部分,合同无效,还了也能追回来

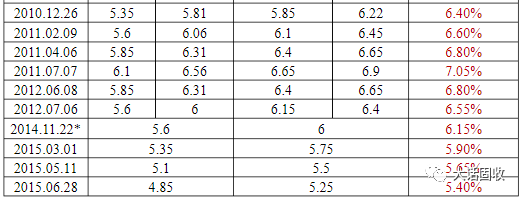

其实2015个人一年期贷款利率为5.35%;按照四倍利率这个指标,应该划定的“上限”是21.4%;最高院定到24%和36%,可能也是考虑到传播性的因素,好记多了。

果然,这个解释出台后,大批P2P平台坏账率明显提升,甚至还有专门指导借款人利用这个规定,把之前还的要回来的。

但很明显,利率本身对应的是资金价格,价格一直浮动,划定价格的指标却是固定的,从规则制定的角度上来说,也难以称得上合理。

可能是基于这样的考虑,就在昨天,最高院发布了一个新的司法解释:

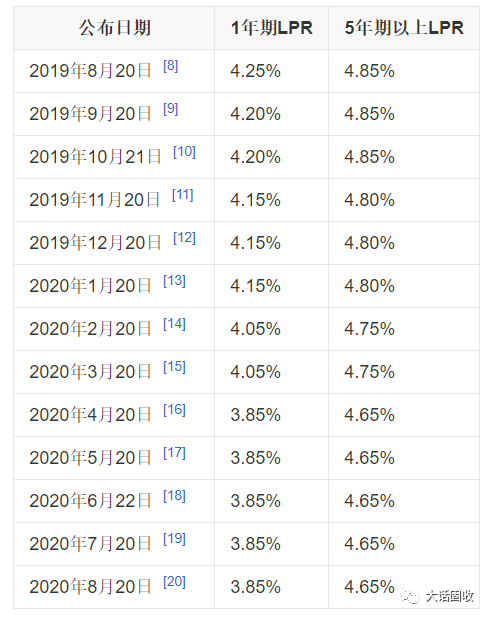

以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准确定民间借贷利率的司法保护上限。

大家疯转的15.4%,正是基于目前最新的3.85%算出来的;这并不是一个确定的数字,理论上,既然是“每月报价”,它每个月都有变的可能性;目前LPR下行是大趋势,这也意味着这个“借贷天花板”长期来看会越来越低。

而且由于“4倍”的比例关系,这个威力其实还是很大的。一年期LPR每下降1个百分点,保护上限就要下调4个百分点。如果未来一年期LPR降到2.5%左右,民间借贷合法利率上限竟然就到10%了。

随着市场化利率的推进,LPR可能会越来越深刻地影响到每个人。不知道大家有没有关注到,信托和1年期LPR/1年期贷款利率基本也是维持一个2倍的关系:

目前LPR3.85%,信托基本收益大概在7%~7.5%左右,有不少人觉得这还是一时的;但“4倍天花板”定下来后,信托的成本和收益,长期来看也是很难再有大的提升了。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:戴明 SF006

Copyright © 2017-2018

Copyright © 2017-2018