编辑:佚名 来源:财经新闻网

来源: 上海信托圈

在多家小房企扎堆赴港IPO,试图搭上资本列车穿越寒冬后,港股终于迎来房企种子选手——祥生地产。去年中梁敲钟后,作为千亿房企阵营中最后一家未上市的祥生,何时开启资本之旅成了市场最大的关注。

6月3日晚间,随着一纸招股书的披露,祥生正式宣告奔赴港股,与同行相聚。如果冲刺成功,这很有可能成为年度最大的内房股IPO。

招股书显示, 2019年,祥生实现营业收入355.2亿元,近三年复合年增长率137.6%;净利润达32.09亿元,同比增长649.8%。与其他港交所排队中的内房股相比,祥生的收入复合增长率和净利润增速颇为明显。

半数融资依赖信托产品

作为一家发轫于浙江诸暨的区域性房企,祥生控股真正被外界所知,还源自于“小碧桂园”的标签。

2016年,祥生地产提出“36781”的快周转策略,即3个月动工、6个月开盘、开盘销售去化70%、一个月后去化达80%、1年现金流归正;2017年,祥生地产进一步提高周转速度,即2个月内动工、5个月内开盘、开盘当日销售去化70%、10个月内现金流归正。

第三方机构显示,2015年至2018年四年间,祥生地产合约销售金额分别为109亿元、325亿元、620亿元、1029亿元,年复合增长率超100%。

2019年,祥生地产合约销售金额进一步增长至约1159亿元。凭借突飞的业绩,祥生在第三方行业榜单中一路冲进行业前三十。

此次招股书揭开了祥生地产的神秘面纱,四年千亿之后,祥生半数土储位于浙江,融资多靠信托机构,净负债率高达360%……

招股书显示,近三年,祥生地产的借款总额分别为258.74亿元、290.65亿元以及285.27亿元。

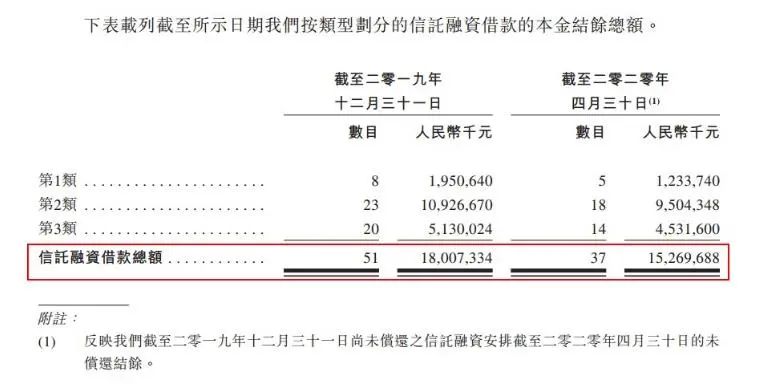

在2019年底的285.27亿元借款中,有180.07亿元来自信托融资,占比63.1%,对应融资笔数为51笔。

51笔信托中,只有少数几笔的年利率低于10%,其余都在10%以上,最高的一笔超过了16%。

信托占比过大,导致公司的借款利率处于持续攀升状态,利息支出规模不断增加。2017年-2019年,其加权平均实际利率分别为8.09%、8.13%及9.28%,银行及其他借款利息支出达到12.75亿元、25.58亿元、32.23亿元。

祥生IPO前夜,陈国祥拉来寿柏年入伙

祥生控股IPO准备期内,陈国祥家族为搭建境外上市架构进行了一系列复杂股权变更。其中,原绿城行政总裁寿柏年作为战略投资者,进入祥生控股股东行列。

2020年4月1日,寿柏年旗下Golden Stone的全资附属公司Golden Stone HK斥资6200万元入股祥生控股母公司,而后5月20日经过换股协议,Golden Stone最终拥有祥生控股1%权益。另外99%权益则由陈国祥家族信托间接持有。

寿柏年被誉为地产教父“宋卫平背后的男人”,是绿城中国的创始元老,在房地产行业资历深厚。寿柏年与祥生集团董事长陈国祥同为诸暨老乡。基于这份同乡兼同行的缘分,寿陈二人关系匪浅。

此次陈国祥在祥生IPO前夜拉来同乡寿柏年助阵,业内人士认为:此举一方面可规避祥生控股持股过于单一的局面,又可通过引入知名战略投资者以实现祥生更顺利上市。

祥生二代上台,儿子女儿二人进入地产板块分管两大要职。

2019年2月,祥生内部发出通知,宣布祥生创始人陈国祥之子陈弘倪将接手地产板块业务,任总裁并向实业集团董事会负责。

同一时期,祥生还任命祥生实业集团执行董事陈雪宜兼任地产集团总裁助理,协助副总裁姚筱珍分管资金管理中心、财务管理中心相关工作。陈雪宜实为陈国祥之女。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

Copyright © 2017-2018

Copyright © 2017-2018