财经新闻网消息:

一、市场回顾

本周五(5月5日)沪铝主力2306合约低开低走。

2. 基本原理总结

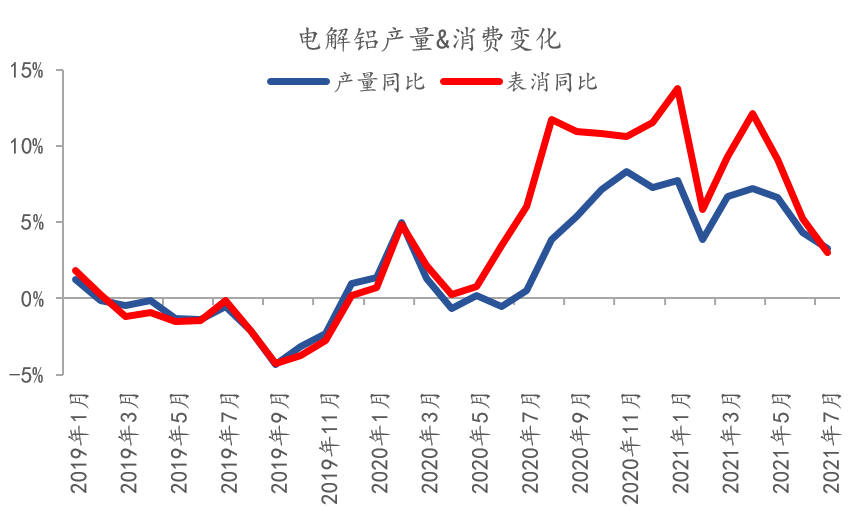

数据显示,2023年3月中国氧化铝产量659万吨,环比增长10.76%(2月为595万吨),同比增长2.97%(2月为640万吨)去年同期)。 2023年一季度,中国氧化铝产量为1901万吨,同比增长4.68%(去年同期为1816万吨)。

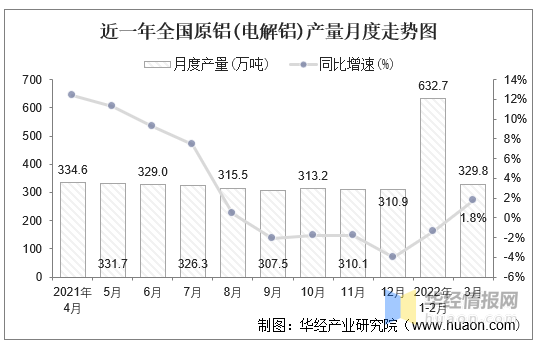

预计4月国内电解铝产量或在332万吨左右,同比增长0.67%。 但需求端表现不及预期。 数据显示,2023年4月国内铝加工行业综合PMI指数为46.2%,环比下降20.2个百分点。

5月4日,据统计,国内电解铝锭社会库存83.5万吨,较上周四库存减少1.8万吨,较2022年5月同期历史库存减少19.7万吨。

多地铝棒加工费保持稳定。 包头、新疆、广东、河南下调10-70元/吨,无锡、南昌上调10-30元/吨; 铝棒1A60及6/8系列加工费上调30元/吨; 铝合金ADC12和A380下调100元/吨,A356和/104持稳。

三、制度观点

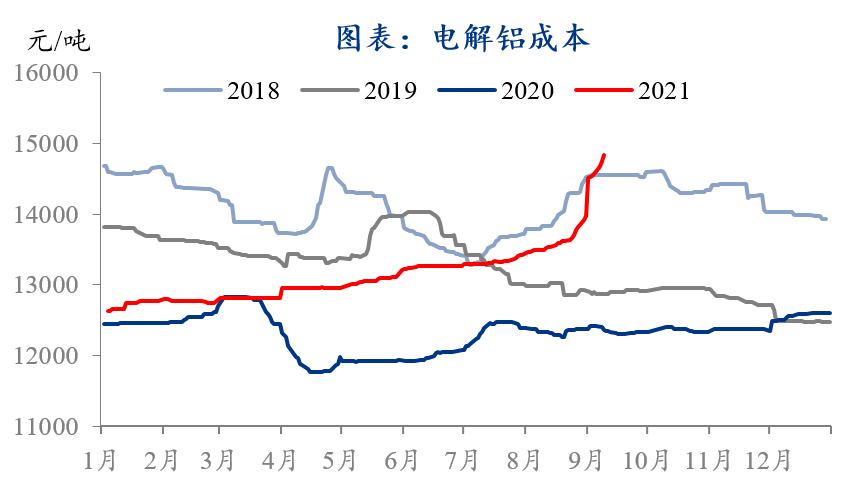

申银万国期货:宏观压力又来了,俄乌冲突仍令人不安。 行业方面,截至05月4日,国内电解铝社会库存约78.3万吨,去库存1.5万吨,增速放缓。 供给端,国内成本大幅回落,成本端支撑减弱,电解铝供给小幅增加,云南维持减产状态,贵州、四川复产,白银花项目在内蒙古继续投产。 需求端,国内铝下游加工龙头企业开工率环比回升至65.3%,下游消费领域后续新增订单增速或放缓。 综合来看,目前铝锭去库存有所放缓,预计运行区间以18100-19500为主。

浙江新世纪期货:氧化铝供应回升,电解铝生产小幅回升。 下游初加工端开工率回升,终端需求逐步恢复,当前铝库存去库存。 目前,不同产能规模的电解铝厂对应的成本区间为17300-18000元/吨,对铝价形成有力支撑。 在长期能源转型和碳中和背景下,铝价底部区间稳步上扬。 中短期来看,铝价区间震荡,反复筑底。

温馨提示:具体操作请关注金投网APP。 市场瞬息万变,投资需谨慎。 操作策略仅供参考。

免责声明 ① 本网所刊登文章均来自网络转载;文章观点不代表本网立场,其真实性由作者或稿源方负责 ② 如果您对稿件和图片等有版权及其他争议,请及时与我们联系,我们将核实情况后进行相关删除 ③ 联系邮箱:215858170@qq.com

Copyright © 2017-2018

Copyright © 2017-2018