编辑:佚名 来源:财经新闻网

文:赵梦涵

近日,安盛天平财产保险有限公司(以下简称:安盛天平财险)收到了中国银保监会上海监管局关于朱沙苗董事长任职资格批复。

随着朱沙苗的到来,安盛天平财险迎来“双女将”组合。安盛天平财险的现任总经理兼首席执行官为朱亚明。两人都具有丰富的中国保险金融市场工作经验。

不过值得注意的是,两人需要面临的是安盛天平财险艰难的转型期。保费增长不稳定、净利持续承压,以及从车险向非车险转型,发展健康险…

新任董事长朱沙苗走马上任

9月15日,安盛天平财险发布了关于新任董事长的公告。

公告显示,安盛天平财险收到了中国银保监会上海监管局《关于安盛天平财产保险有限公司朱沙苗任职资格的批复》。朱沙苗的任职自批复之日起生效。

朱沙苗拥有二十余年的保险行业相关工作经验。公开信息显示,朱沙苗,1963年出生,1985年毕业于郑州大学法学专业,取得学士学位,并于 1988 年获得南开大学货币银行学专业保险学方向经济学硕士学位。

曾于深圳大学国际金融贸易系任职讲师6年;后于美国友邦保险有限公司任职,先后担任深圳分公司总经理特别助理、深圳分公司多元化营销部经理、中国区总部意外及健康险部主管、深圳分公司总经理办公室高级经理、深圳分公司首席行政官、中国区总部对外事务部负责人兼助理副总裁等职务。

后于2010年5月加入中德安联人寿保险有限公司,担任政府事务负责人,兼任多元化销售渠道负责人。自2015年3月起,被任命为公司总经理助理,主要负责公司的政府事务、机构发展、政策法规研究及其它重大事项的沟通协调与推动,同时全面负责多元化销售渠道的战略发展和管理。

除此之外,朱沙苗还曾担任安联(中国)保险控股有限公司的顾问。

安盛天平财险迎来“双女将”

近年来,安盛天平财险的高层变动频繁。安盛天平财险的上一任董事长为安盛亚洲首席战略兼客户官Choi Dongjun(崔东埈),去年7月,上海银保监局批复核准了Choi Dongjun安盛天平财险董事长的任职资格。安盛天平在今年一季度偿付能力报告中称,经股东决议,Choi Dongjun不再担任该公司董事,其任职未满一年。

安盛天平财险的现任总经理兼首席执行官为朱亚明,于2020年2月加入。

朱亚明有着拥有逾25年金融从业经验,此前曾担任渣打银行(中国)副行长、个人金融部总裁、董事总经理。还曾担任星展银行(中国)有限公司零售银行部总监、董事总经理,苏格兰皇家银行(中国)有限公司零售银行部总经理,荷兰银行(中国)有限公司零售银行总经理、财富管理总经理、首席运营官兼首席财务官,花旗银行(中国)有限公司个人经融区域主管。

朱沙苗的到来,令安盛天平财险迎来了“双女将”,成为一家董事长与总经理均为女性的财险公司。

此外值得关注的是,安盛天平财险是国内最大外资财外资全资财险公司。

2021年报显示,安盛天平财险保险业务收入为59.44亿元。而排名第二的外资财险公司利宝保险为25.35亿元,与安盛天平财险差距甚大。

作为安盛在中国的财险公司,安盛天平前身为成立于2004年12月的创新汽车保险提供商天平汽车保险,以经营车险业务为主。2014年2月,安盛收购天平汽车保险50%股权,组建合资公司安盛天平,打造多元化业务模式,从此进入了合资阶段。

2018年11月,安盛集团宣布收购公司剩余50%的国内股权,并于2019年8月获得监管的正式批复。2019年12月,安盛从国内股东手中完成收购安盛天平剩余50%股权,安盛天平自此成为外资全资财险公司,目前于全国20个省份开设了25家分公司及93家支公司。

回看“双朱”组合的简历,两人都具有丰富的中国保险金融市场工作经验,无疑是加快了本土化布局。

净利持续多年承压,

转型发展健康险

国内财险行业从车险向非车险的转型是大势所趋,安盛天平财险也不例外。

业绩方面,安盛天平财险近五年的保险业务收入分别实现81.29亿元、63.43亿元、69.15亿元、74.18亿元、59.44亿元。净利方面从2017年开始由盈转亏,近五年来,分别净亏损2084.62万元、2.75亿元、1.52亿元、1.93亿元,2.76亿元。

今年上半年,安盛天平财险实现保费收入29.76亿元,较上年同期上升 3.3%。其中,车险保费收入达到19.27亿,占整体保费收入的64.73%。实现净利润 0.03 亿元;承保亏损 1.25 亿元,同比减少55.53%。

二季度的综合和核心偿付能力充足率均为218.53%,比上一季度环比增加了15.4个百分点,预测下一季度的综合的核心偿付能力充足率均为206.92%;最新一期的风险综合评级结果为BB。

历年净利持续承压,安盛天平财险不得不寻找新的方向。一直以来,车险业务都是保费收入的主力军。

2017年-2021年车险的保费收入分别为73.33亿元、56.42亿元、60.57亿元、52.74亿元、41.42亿元,占比分别为90.21%、88.95%、87.59%、71.10%、69.68%。

迄今为止,车险业务仍旧占总保费收入的半数以上,但高的占比却没能给安盛天平财险带来好的收益。近五年车险业务承保利润分别亏损4.73亿元、5.58亿、4.14亿元、2.1亿元、2.37亿元。上述数据也可以看出其所占比例明显呈逐年下降的趋势,而随之此消彼长的是健康险业务。

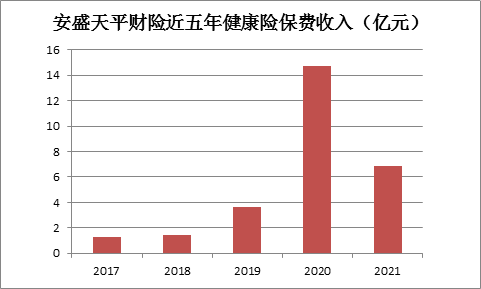

近五年的健康险分别实现保费收入1.25亿元、1.47亿元、3.62亿元、14.75亿元、6.84亿元,占比分别为1.54%、2.32%、5.23%、19.88%、11.51%,2017年、2018年分别在年度保费收入中居第五、第四,自2019年后稳居第二。

在2021年末,安盛天平财险首席执行官朱亚明在接受每日经济新闻采访时,谈及全行业面临的“向非车险转型”大趋势,朱亚明表示,车险综改背景下,全行业已达成“降费-增保-提质”的成效,另一方面,新车销量下降、加之保费下降赔付上升,对于中小公司来说压力很大。朱亚明进一步表示,公司管理层已确认了四大转型支柱:巩固车险、健康加速、精简高效、渠道转型。据其介绍,约80%的车险续保客户加购了意外险;而新客户中,有50%以上的客户加购了意外险。在健康险部分,今年年中开始公司直销团队尝试向车险客户推介健康险,目前约有20%~30%的客户加购。

摆在面前的困境是显而易见的,随着新任董事长朱沙苗的到来,实现“双朱”配的安盛天平财险如何加速发展健康险、实现净利盈利,渡过艰难的转型期呢?

来源:险企高参

责任编辑:余坤航

Copyright © 2017-2018

Copyright © 2017-2018