编辑:佚名 来源:财经新闻网

近日,史带财产保险股份有限公司(以下简称“史带财险”)发布2022年二季度偿付能力报告。

偿付能力报告显示,史带财险风险综合评级遭下降为BB。史带财险需要面对的远不止于此,史带财险陆续撤销四家分公司,其中还包括两家省级分公司。

近年来,随着“史带系”持续加码,史带财险距外资全资控股仅一步之遥,股权变更后高层变动随之而来,史带财险三年三换总经理。经营层面,在果断放弃车险后,史带财险的保险业务收入一直在10亿元左右,净利五年连降……

连撤四家分公司,风险综合评级遭下降

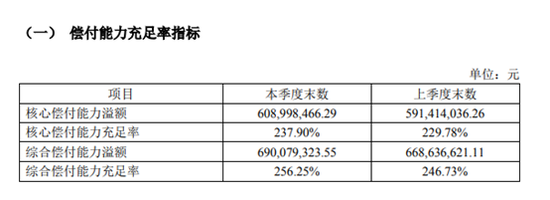

截至2022年上半年,史带财险实现保险业务收入4.73亿元,净利润1671.23万元。二季度偿付能力报告显示,史带财险综合偿付能力充足率为 256.25%,核心偿付能力充足率为 237.90%;较一季度均有所上升。

但其风险综合评级却遭下调,上海银保监局2021年第4季度风险综合评级结果为A,2022年第1季度风险综合评级结果为BB。

对于风险综合评级下降,史带财险称,公司将对照风险综合评级Ⅱ期工程的变化及评估要求,制定了整改计划,联合各相关部门对照不足,不断完善风险管理,提高防范风险能力。

值得一提的是,不久前史带财险撤销了四家分公司,其中还包括两家省级分公司。

7月1日,银保监会披露的行政许可批复显示,同意史带财险撤销福建分公司。7月5日,银保监会披露的行政许可批复显示,同意史带财险撤销安徽分公司。7月12日,银保监会披露的行政许可批复显示,同意史带财险撤销宁波分公司。

三家公司应于自批准撤销之日起的15日内向当地银保监局缴回其保险许可证,并到当到市场监督管理部门办理注销公司登记并注销营业执照。

批复强调,史带财险应当及时就撤销分公司事宜进行公告,并书面通知有关投保人、被保险人,对相关事宜应当充分告知,切实做好维护投保人、被保险人的相关权益工作。

在今年4月,银保监会还批复同意了撤销史带财险苏州分公司。该分公司的《经营保险业务许可证》自批准之日起失效,任何单位或个人不得再以上述机构名义开展业务。

“裁撤主要是由于业务发展不理想。”一位财险公司省分高管向《险企高参》透露。一般而言,保险公司撤销分支机构,主要是为了节约成本、进行数字化转型,撤销的主要是层级较低的营销服务部。但像史带财险这样,裁撤多个二级机构的尚属罕见。

高层频繁变动,三年三换总经理

除了分支机构的变化,史带财险的高层也发生变动。

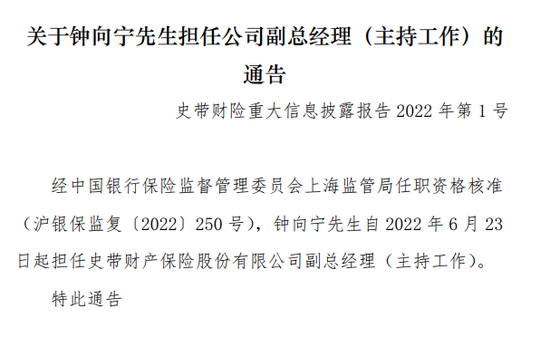

6月28日,史带财险发布公告称,经银保监会上海监管局任职资格核准,钟向宁自2022年6月23日起担任史带财险副总经理(主持工作)。

公开资料显示,钟向宁有着20多年的保险从业经历,拥有美国明尼苏达大学工商管理专业研究生学历,曾先后在美亚财险、安联财险、亚太财险等险企任高管。2018年1月起担任史带财险财务负责人;2020年7月起担任首席投资官;2021年9月9日起担任公司临时负责人。

近年来,史带财险高层频繁变动,尤其是总经理一职,去年曾上演“快闪”,引发行业热议。

2020年4月17日,银保监会核准周昊明担任史带财险总经理一职。2021年1月, 周昊明就卸任该职位,任职时间也不足一年。

2021年6月,史带财险官网发布公告称,谭海涛自6月21日起正式担任公司总经理职务。然而,谭海涛正式入职仅仅过去两个月时间,史带财险发布公告称,史带财险于8月25日召开第七届董事会第八次会议,审议通过了谭海涛自当日起不再担任公司总经理职务的事项。

图为:董颖

图为:董颖董事长方面,2020年3月26日,银保监会核准70后“女将”董颖担任史带财险董事长。董颖出生于1971年,今年51岁。拥有丰富的金融从业经验,曾在汇丰金融集团、美国Rochdale投资治理公司和法国里昂(亚洲)证券公司都有过任职经历,先后担任过美国国际团体(亚洲)投资有限公司直接投资部门副总裁,英高团体董事等职务,美国注册金融分析师资格,香港证券分析师协会会员,曾担任史带财险副董事长。

“史带系”持续加码,距离全资控股仅一步之遥

公开资料显示,史带财险其前身为1995年在上海成立的大众保险股份有限公司(以下简称:大众保险),是中国第六家股份制商业保险公司。初始股东包括26家大中型企业。在发展过程中,大众保险曾因偿付能力不足被限制业务或机构发展,几次引进资本,由最初的民营为主转而成为上海国资控股的保险公司。

2011年7月,大众保险引进素有“国际保险教父”之誉的格林伯格麾下美国史带集团作为战略投资者。2014年经过两次转让后,“史带系”股权增长至70.73%。大众保险正式改名为“史带财险”。

随后“史带系”仍然在不断“接盘”中资股东手中的股权。史带财险董事长董颖今年4月向媒体透露,史带系所持公司股权已经上升至99.22%,史带财险小股东仅剩上海锦江国际投资管理有限公司一家,持股比例为0.78%。

随着中资变外资,史带财险开始着手差异化布局,逐步退出车险市场。

自2015年1月起,史带财险暂停除上海地区以外的商业车险业务;2016年1月起,暂停上海地区的商业车险业务,全面退出中国市场车险业务,专注于发展非车险业务。同时,史带财险组织架构、业务结构、经营模式、人员构成等方面都发生了翻天覆地的变化。

数据显示,2011年至2014年,史带财险第一大险种为车险,承保连年亏损,业务占比一直在六成以上。2015年,也就是更名后的第一个完整年度,企财险成为史带财险第一大险种,车险则降至为第五大险种,占比降至8.53%。2016年至今,史带财险的前五大险种中至今未出现车险身影。

净利五年连降,轻资产发展路线能否破局?

壮士断腕不仅需要义无反顾的勇气,也需要直面市场的残酷。“砍掉”车险业务使得史带财险整体保费收入下滑。近十年来,史带财险保险业务收入一直在10亿元左右。

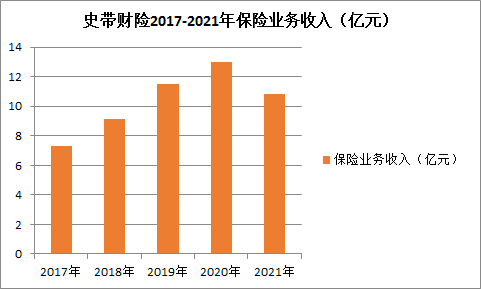

近五年来,2017年至2021年保险业务分别为7.31亿元、9.16亿元、11.48亿元、12.99亿和10.85亿元。

图注:险企高参根据公开数据制作

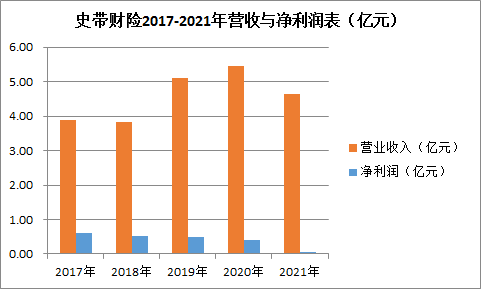

图注:险企高参根据公开数据制作但摆脱车险承保亏损的阴影,史带财险也开始了盈利,盈利规模较小,且呈逐年下滑的趋势。净利润方面, 2017-2021年依次实现净利润0.6亿元、0.51亿元、0.49亿元、0.4亿元、0.05亿元。

图注:险企高参根据公开数据制作

图注:险企高参根据公开数据制作在2021年年报中,史带财险表示,该公司坚持专业化的发展道路,主动优化业务结构,借助美国史带集团在工程险、水险、责任险、意外险方面的技术优势,大力发展非车险业务。

今年4月,史带财险董事长董颖在接受媒体采访时曾表示:“史带中国走的是轻资产的发展路线,公司并没有盲目地追求分支机构扩张,而是和国内保险公司达成战略合作,借助国内保险公司分支机构、销售人员等下沉优势,发挥史带在产品设计、风险识别等方面的特长,强强联合,共谋发展。”

(来源:险企高参)

责任编辑:余坤航

Copyright © 2017-2018

Copyright © 2017-2018