编辑:佚名 来源:财经新闻网

国寿养老:个人养老保障业务存量规模超过3500亿元,覆盖客户数超3000万人(截至今年6月末)。

平安养老:管理的养老保障及其他委托管理资产3306.64亿元。

长江养老:团体和个人养老保障管理产品规模约1850亿元;其中个人业务共4只产品,设立组合数9个,规模约1680亿元。

太平养老:团养业务规模约64亿,个养产品规模705亿。

泰康养老:在售个人型养老保障管理产品共4只,规模合计280多亿。

此外,截至2019年末,人保养老暂未发行个人养老保障管理产品,已发行团体型养老保障管理产品1个,包含投资组合5个,存量资产规模共计0.16亿元,2019年平均年化收益率3.83%。大家养老也已开展团养、个养业务,其个养业务规模在几百亿。

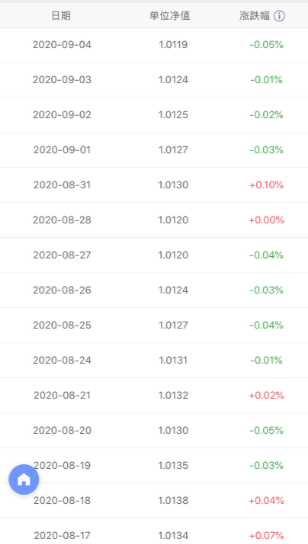

新产品都是净值型,有了一定波动

近两年来,买了这类产品的投资者可能注意到,产品净值有了一定波动。

比如上个月,小记就看到朋友吐槽,说他买的**养老共享366产品,本金亏了200元,产品封闭1年,还不能卖出,心里有点慌。

其实,这是因为养老保障管理产品也开始执行资管新规要求,为净值型,这与公募基金类似,有涨有跌。

对于这种阶段性的净值波动,养老险人士称,如果不是急用钱的话,相信长期持有可以化解这个问题。在各类资管产品都走向净值化的趋势下,投资者要逐步提高对波动的容忍度。

据小记了解到的情况,个人养老保障业务的资金主要投资于流动性资产、固定收益类资产及非标准化债权类资产等。

资管新规出台后,开展业务的养老险公司已在响应,按照监管要求,制定整改计划,对个人养老保障业务的存量产品梳理、压降、整改,推动产品向净值化、标准化、长期化转型。目前,整改工作已进行一段时间,并取得一定成效,比如净值化要求几乎已落实。

也要进一步向长期化转型

人口老龄化加速的背景下,人们对养老金融产品的需求不断增长,但是供给还相对不足。

上面说的个人养老保障产品,种类丰富、购买门槛低、投资范围广,一定程度上满足了不同年龄、不同风险偏好个人客户日益增长的财富管理需求,所以有较快发展。

不过,目前看,个人养老保障管理产品仍偏向中短期理财,距离长期的真正的养老产品还有较大差距。未来,要逐步走向长期化。

银保监会主席郭树清提到,当前我国居民金融总资产已达到160万亿元,其中90多万亿元为银行存款,而且绝大多数低于一年期限。可转换为终身养老财务资源的金融资产,规模十分庞大,优势非常明显。

目前,已明确获得税收政策支持的三支柱养老产品仅包括个人税收递延养老保险,不过目前规模仅3亿,虽然收益可观,但陷入了叫好不叫座的尴尬。从监管的最新表述看,未来银行、基金、保险都有望为建设三支柱出力。

而对于第三支柱养老产品的发展,业内也表示,希望将相关养老产品纳入个人税延产品范畴,对第三支柱全面实施税收优惠,让所有参与者享受税收激励,切实提高居民个人养老储备的积极性。

责任编辑:张译文

Copyright © 2017-2018

Copyright © 2017-2018