编辑:佚名 来源:财经新闻网

来新浪理财大学,听盛夏讲《给顶梁柱的家庭保险购买指南》,20招打造家庭保障系统

被投诉机构:泰康人寿

投诉内容:客户购买重疾险患病后遭拒赔

投诉入口:【黑猫投诉平台】

相关专题:【金融维权 我们帮你】

投保人购买重疾险是为了自己在患病时能有一份保障,但保险公司“严苛”的合同条款,让不少客户吃了理赔闭门羹。

近日,陕西的张先生在黑猫投诉平台上投诉称,他母亲在2019年9月因患冠心病、心绞痛做了心脏支架手术,在向泰康人寿申请理赔时却遭拒赔。

治疗冠心病做支架手术

泰康人寿以未开胸拒绝理赔

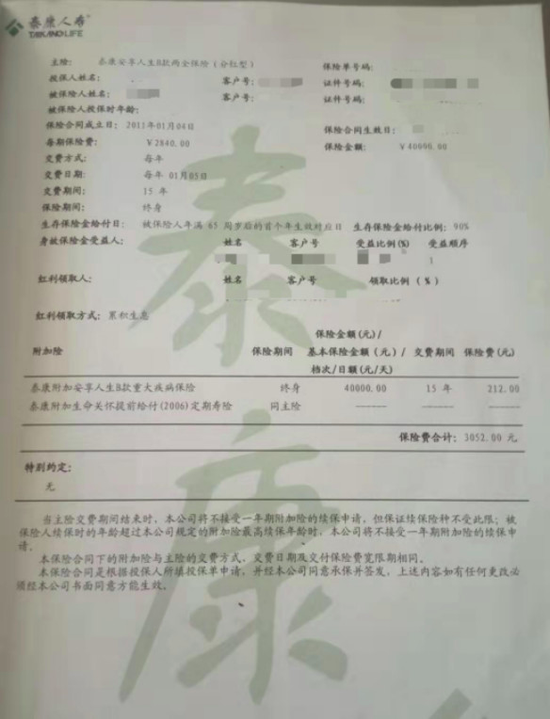

张先生对新浪金融曝光台表示,他母亲于2011年1月4日投保了“泰康安享人生B款两全保险(分红型)”,交费期限为15年,每期保费为2840元,同时附加重疾险,每期保费212元,每期保费合计为3052元。

2019年9月,张先生母亲被诊断患有冠状动脉粥样硬化性心脏病、不稳定型心绞痛,随后在西安交通大学第一附属医院做了心脏血管支架手术,各项费用花费了6万多元。

2019年10月22日,张先生将准备好的理赔材料,递交给泰康人寿陕西蒲城县支公司申请理赔。营业厅工作人员看过材料后告诉他,手术时未采用开胸治疗方式,不符合重疾险合同保障条款内容。11月4日,泰康人寿方面正式告知张先生:理赔申请不予受理。

张先生对新浪金融曝光台表示,他母亲手术前冠状动脉严重狭窄性病变,其中一支血管(RCA)狭窄程度为95%,泰康人寿拒绝理赔的理由不能接受。他表示,“这份保单是在2011签订的,已经过去9年了,目前医疗水平都在进步,90%的冠心病心脏血管支架已不需要开胸手术,因为不开胸就不给赔偿,这非常不合理。”

支架手术被列入轻症疾病

重疾险若没轻疾保障难理赔

针对张先生的质疑,泰康人寿公司客服回复称,保险理赔只能按照当时签订的合同条款来进行,不进行开胸手术就不符合重疾险的保障责任。

据了解,目前治疗冠心病一般采用两种手术治疗方式:分别是冠状动脉搭桥手术和冠状动脉支架手术。相比较,冠状动脉搭桥是外科开胸手术,风险比较大,疼痛程度也较大;而冠状动脉支架是内科微创手术,创伤程度较小,手术方式也相对轻松。在2018年,全国通过支架手术治疗冠心病的患者达91.5万人。

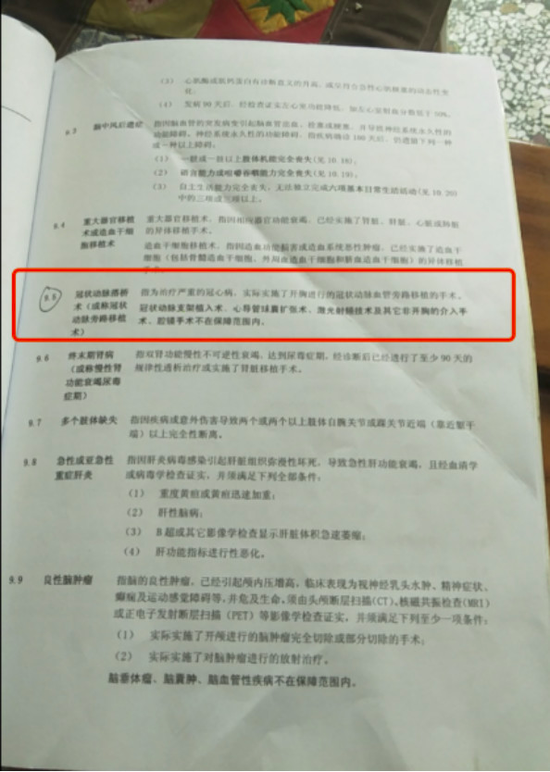

张先生提供保险合同第9.5项对冠状动脉搭桥术(或称冠状动脉旁路移植)做了详细解释,是指为治疗严重的冠心病,实际实施了开胸进行的冠状动脉血管旁路移植的手术。而冠状动脉支架植入术,心导管求囊扩张术、激光射频技术及其他非开胸的手术、腔镜手术不在保障范围。

根据合同条款,张先生母亲做的冠状动脉支架植入术,不属于重疾保障范畴。新浪金融曝光查询了泰康人寿其他重疾险产品发现,支架植入术均被列入轻症疾病。而张先生母亲投保的重疾险不包含轻症疾病保障责任,因此无法获得保险理赔。

法定重疾定义规范13年未变

限定治理方式致理赔纠纷多

目前,各险企重疾险产品关于重大疾病的定义,均采用中国保险业协会于2007年4月公布实施的《重大疾病保险的疾病定义使用规范》,该规范对25种重大疾病进行了统一的定义。其中,涉及严重冠心病的,即是冠状动脉搭桥术。

重疾定义使用规范已执行了13年,一直未做新的修订。在众多业内人士看来,随着微创手术的发展,严重冠心病等重疾治疗方式也已经得到了很大的改进,如果还是限定使用一种治疗方式,这在一定程度上限制了患者的权利。

重疾险理赔纠纷也多与限定疾病治理方式有关。对患者来讲,能通过微创等更先进手术治疗的疾病,自然不会冒风险去做开胸手术。而客户投保重疾险就是希望在自己不幸患病时能够得到保险公司的理赔,如果当初投保时知道理赔如此难的话,相信许多人都会更慎重的做选择。

健康保险新规:

产品条款应尊重被保险人接受合理医疗服务的权利

2019年11月,银保监会发布了新修订的《健康保险管理办法》。办法明确规定,保险公司拟定医疗保险产品条款,应当尊重被保险人接受合理医疗服务的权利,不得在条款中设置不合理的或者违背一般医学标准的要求作为给付保险金的条件。

办法同时要求,保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

新修订的《健康保险管理办法》已于2019年12月1日起正式实施。

专家建议:

险企应以事故是否发生作为理赔条件

针对上述问题,中央财经大学中国精算研究院金融科技中心主任陈辉给出了三点建议。

对于消费者而言,应当主动加强保险知识学习,了解保险条款的明确定义,知道所购买产品的保障范围;

对于保险公司而言,应以有利于被保险人的利益为条款设计前提,以事故是否发生作为理赔条件,而不是以当事人选择的手术方式来界定,否则严重限制了病患选择合理的或是先进的医疗方式,不利于保险公司自身品牌建设,也不利于保险业进一步发展;

对于监管而言,则更需要进一步明确重大疾病的定义,并进一步在普及民众保险意识方面、增加民众保险知识学习等方面下功夫,减少理赔纠纷,从而促进我国保险业长期稳定健康发展。

小贴士:

新浪金融曝光台在此提醒投保人,重疾险合同中会有详细的理赔条款,当被保险人患上重大疾病后,只有严格符合其中的理赔条件,才能顺理成章地拿到赔付金。

目前,很多保险公司重疾险产品都将保障责任从25种法定重疾扩大到40种,并同时将多种轻症或者特定疾病纳入保障。冠状动脉支架手术虽然不符合重大疾病的理赔条件,但可以申请轻症或者特定疾病理赔,前提是你购买的重疾险有相关保障责任。

张先生(化名)

责任编辑:张缘成

Copyright © 2017-2018

Copyright © 2017-2018