编辑:佚名 来源:财经新闻网

“我们XX公司产品的分红为何这么高,钱哪里来?我来告诉您:我们每坐一次高铁,XX公司就可以赚7元,7元的70%约5元,即是给客户的保险分红。”

看到这段经典的分红险销售话术,懂行的你笑了,不懂的人却心动了。

根据2019年前三季度的消保局通报数据,在涉及人身保险公司投诉中,销售纠纷14691件,占人身保险公司投诉总量的44.84%,涉及的险种以普通人寿保险、分红保险、疾病保险和意外伤害保险为主,主要反映夸大保险责任或收益、未充分告知解约损失和满期给付年限、承诺不确定利益的收益保证等问题。

为进一步规范分红险红利分配演示机制,更好引导客户合理预期,防范销售误导和恶性竞争,近期银保监会下发了《关于强化人身保险精算监管有关事项的通知》(以下简称《通知》),《通知》修订完善了分红保险利益演示的方法,明确了演示利率上限,并将红利分配比例统一为70%。

按照2015年原保监会发布的《分红险精算规定》,无论是利益演示,还是红利分配,均给险企预留了较大的自主调节空间,尤其红利分配比例不低于可分配盈余的70%。

而此次《通知》则将这种险企自主调节的空间压缩,既能防范销售误导和恶性竞争,也有利于防范行业利差损风险,防止公司通过分红演示进行恶性竞争。

买分红险有当股东的感觉?

分红型保险一直是市场上比较讨喜的保险类型之一,听到“分红”二字,很多人就觉得自己买了保险后不仅有保障,还能享受到分红,仿佛成了保险公司股东。

分红险是保险公司在每个会计年度结束以后,将上一个会计年度该类分红保险的可分配余额,按一定比例,以现金红利或增值红利的方式,分配给客户的一种人寿保险。

但是分红险的分红跟保险公司股东分红不一样,分的是保险公司所有分红保险业务经营的成果。而公司股东分红,分的是保险公司所有业务(包含分红险中未分给投保人的部分,以及其他业务)创造的利润扣除公司所得税以后的部分。

虽然和公司股东分红不一样,但消费者在享受保险公司提供的保障时,还是可以分到其部分经营成果的。按照2015年原保监会发布的《分红险精算规定》,保险公司每年至少应将分红保险可分配盈余的70%分配给客户。

具体看,这些“可分配盈余”都从哪里来呢?保险产品定价由预定的死亡率、预定利率和预定费用率来决定。

如果保险公司实际经营中发现,生活水平和医疗水平的提高,人们的实际死亡率都比设计产品时低,需要支付的保险理赔金比预期少,则产生死差益。

或者因为经济繁荣,投资收益率高于设计产品时的预定利率,投资赚的钱比预计多,产生利差益。

又或者保险公司提高管理效率,经营管理成本比设计产品时预计开支小,产生了费差益。

于是保险公司就把这些结余出来的费用开支、多赚的投资收益拿出一部分(即可分配盈余)给投保人。

但要注意:可分配盈余并不等于保险公司利润。哪些可以分配,具体怎么分,完全都是取决于保险公司的意愿,这些信息非常不透明。

作为保险公司的股东,首先拿走大部分利润,还要扣除公司的运营成本等其他的一些费用,剩下的才有可能成为可分配的部分。

谁能算清自己保单的分红收益?

既然分红收益来自实际盈余,如果这一年保险公司经营情况较差,没有实际盈余的话,投保人自然一毛钱分红都没有。但很多营销员在介绍分红险时,会对保险公司股东、经营状况以及过去经营成果作虚假宣传。

由于分红险分配不透明、夸大演示利益等问题有所抬头。在宣传一款分红险时,营销员为了给消费者一个预期性,通常会伴随一份分红演示收益,分为低、中、高三档分红收益。

这种利益演示是基于精算及其它假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,假设只能作为参考。

所有分红险的条款,都会写明“保单红利是不保证的”这句话。但不一定所有的保险营销员都会和消费者强调。

保险营销员喜欢强调的是,如果公司这一年经营有盈余,投保人可以拿到公司至少70%的红利分配。“至少70%”更是他们反复划重点的短语,听起来吸引力十足,甚至还会拿来和其他公司做对比,给出一些分红比例更高的口头承诺。

可消费者的数学哪能算得过保险公司呢?既然监管规定是不低于70%的可分配盈余,公司在分配的过程中都是按照最低标准来,并不会更高。保险公司不是慈善机构,是逐利的,辛辛苦苦忙活一年挣的那么一点点钱,他们会心甘情愿把钱多分给消费者吗?

每一个投保人分红该占多少份额,都是保险公司绝不外传的内部数据。究竟能有多少红利送到投保人手中,消费者终归是无从知悉。投保人能做的就是,等保险公司每年给印发红利通知书,通知书上写了多少钱,就领多少钱,数字具体怎么算出来并不清楚。

本次下发的《通知》索性将红利分配比例统一为70%,就是不给销售误导和恶性竞争留有余地。

分红险从独步天下到占比下滑

2008年股灾、世界金融危机接踵而至,分红险由于具有独特的“平滑机制”,在激烈的资本市场波动中,反而充分体现出了“稳健”的特性。

所谓“平滑机制”是指寿险公司在经营过程中,通常不会把分红账户每年产生的盈余全部作为可分配盈余,而是会根据对未来经济、资本市场及分红险种经营状况的预期,在保证未来红利基本平稳的条件下进行分配。

因此正是从2008年开始,分红险发展势头一举超过投连险、万能险,成为倍受消费者欢迎的寿险产品。分红险的占比出现行业性的大幅提升,当年分红险在整个寿险行业的占有率历史性地超过半数,达到了52%。

2009年,行业实施新会计准则,而按照新会计准则,分红险保费可以全部计入保费收入,而万能险和投连险的保费中,只有用于保障的部分才能计入保费。这给当时的寿险发展理念带来重大影响,在“规模至上”的思路下,纷纷转至分红险。

分红险保费贡献度进一步提升,2009年达到65%,2010年占比更是达到70%以上,个别险企甚至高达90%。分红险“一险独大”格局就此成型,在2012和2013年分红险的保费占比甚至超过80%,但此后风头被万能险抢去。

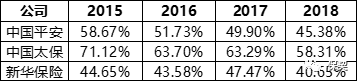

近三年来,传统寿险和长期健康险的比重一直在提升。虽然分红险比例逐步下降,但现在依旧是保费大头。

2015-2018年上市保险公司年报披露的分红险保费占比

大公司都在一步步压缩分红险占比,提高保障型寿险以及健康险占比,小公司的分红压力可想而知。如果中小公司依旧销售高分红类产品,但本身业绩不足以支撑无红利可分,给付时,受了业务员误导要承诺收益的消费者就会投诉不断,成为社会不稳定因素。

此次规范分红险的无论是从保护消费者利益的角度,还是从保险公司稳健经营角度来说,都是十分有必要的。

责任编辑:张缘成

Copyright © 2017-2018

Copyright © 2017-2018