编辑: 来源:多保鱼

复星联合最近动作很多,前不久推出一款高性价比的少儿重疾险“妈咪保贝”,这段时间又出了一款“备哆分1号”。

其实这款产品还没出来就有很多鱼粉来问保鱼君了,但保鱼君最近有点忙,所以拖到今天才来交作业啦。

那话不多说,我们来看看这款承载了很大期望的重疾险,到底实力如何呢?

一、一个超暖心的设计

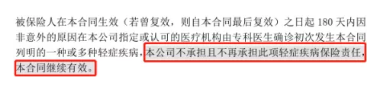

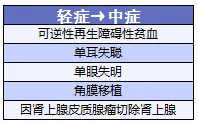

备哆分1号最打动保鱼君的就是它等待期出险的保障设计,以轻症为例:

即等待期内轻症/中症出险,该种疾病失效,其他疾病保障继续,合同继续有效。

买保险就是买保障,但谁也不能保证自己就一定不会在等待期内出险。而一旦等待期内出险,想要再买保险就很难了。

所以备哆分1号的这个设计,无疑是给被保人一颗定心丸。

但是需要注意的是:一旦等待期内出险,轻症/中症豁免保费的责任就失效了。

但这不算一个槽点,毕竟保险公司已经做了最大程度的让步,所以这个也是可以接受的。

二、重疾保额递增

重疾一共可以赔付6次,分6组。

2.1 分组合不合理?

备哆分1号的分组不算最优,但也还算不错:

恶性肿瘤相当于单独分组(侵蚀性葡萄胎发病率很低,相当于罕见病);

6组里4组涵盖高发重疾,多次理赔的可能性较大;

2.2 想要高保额不容易

备哆分1号的重疾保额是按照重疾赔付次数增长的。

虽然赔付总比例可以高达690%基本保额,但实际想要拿这么多的钱几乎是不可能的。

所以这个设计算是一个创新,但实用性并不是很大,3次以后的赔付,咱看看就行了。

整体上,备哆分1号的重疾保障分组还算优秀,保额赔付递增也算创新。

三、中症保障这么样?

备哆分1号的中症保障在产品说明中是亮点,那它的中症保障是不是真的那么好呢?

3.1 赔付降级

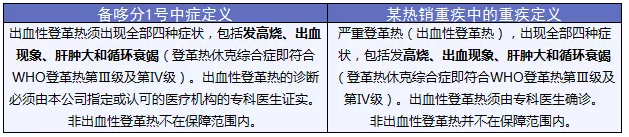

出血性登革热由重疾降为中症:

出血性登革热通常被划分为重疾,但是在备哆分1号里被降为了中症,赔付金额减少,理赔要求却没有降低。

但好在该疾病只高发在热带和亚热带地区,发病概率并不高,所以这样的疾病划分影响有限,问题不大。

3.2 增加部分中症赔付

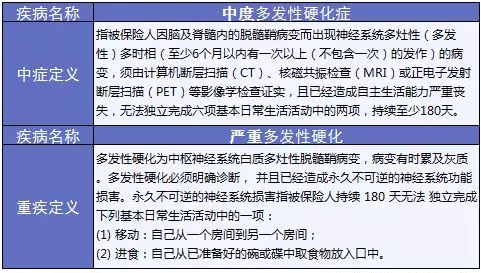

由重疾引申的中症

多发性硬化原来只是对重疾有保障,疾病理赔要求较高。

而备哆分1号降低了理赔要求,只要求“无法完成六项基本日常生活活动中的两项”就可以获得理赔。

相对于重疾的二选一来说,中症的六选二明显要简单很多,拿到赔付的可能性更大。

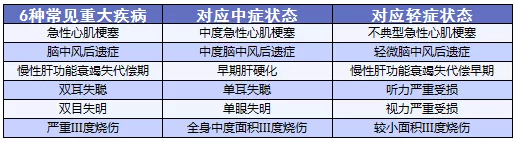

重疾、轻症对应增加的中症

备哆分1号将25种重大疾病中的6种高发病设置了全周期从轻症-中症-重疾的赔付。

也就是说,如果是同一种疾病的不同状态,只要符合不同的理赔程度,就可以赔。

举个栗子:

小明购买了备哆分1号,保额50万,第二年开始,小明先后初次确诊为轻度脑中风后遗症、中度脑中风后遗症、脑中风后遗症,那么他可以获得的赔偿就是(30%+50%+100%)*50=90万的赔付。

与其罹患不同程度的不同疾病来说,同种疾病的不同程度相对更容易发生,也更容易拿到保险金。

所以就这一设计来说,备哆分1号的竞争力还是很大的,具有独特优势。

3.3 轻症升级至中症保障

备哆分1号在中症保障上很加分的一点,就是将市面上大多数重疾产品中,只划分为轻症的部分疾病,直接分到了中症保障中。

疾病理赔标准不变,赔付比例直接从30%提升至了50%。

在这一点上,备哆分1号是非常有诚意的了。单纯提高理赔额度,保鱼君都忍不住想为它点赞。

整体来说,备哆分1号的中症保障只有“出血性登革热”的分组有点不尽人意,其他的疾病设计还是很加分的!

四、健康告知宽松

除了对常见的高血压拒保以外,备哆分1号对于其他常见病只要符合智能核保的询问,就可以按标准体承保,还是很友好的。

例如:乙肝小三阳、乙肝病毒携带者、甲状腺结节、乳腺结节、乳腺增生等。

如果智能核保还不能通过的,备哆分1号还支持邮件核保,未来还会有“线上人核”,已经算很人性化了。

五、性价比赞不赞?

不怕不识货,就怕货比货,所以我们还是需要来对比一下它的同类产品,整体评价一下这款产品到底如何:

与对标的守卫者1号相比,备哆分1号在保障内容上,增加了1次重疾保障,2次中症保障和疾病终末期保障。

保障内容更全面,价格却没有高出很多,就以上试算来说,用300元的保费,撬动中症1次25万,很值啊。

毕竟,备哆分1号的中症还是很强的,赔付的可能性也很大。

六、最后要说的话

买保险绝不能盲目,一定要选择适合自己的产品,那么备哆分1号我们要不要买呢?

预算有限

如果经济紧张,单次赔付重疾险依旧是最优先的选择。

百年人寿的康惠保旗舰版涵盖轻、中、重疾保障,还可以附加选择特疾,保障全面,作为基础保障来说来是很不错的。

预算充足

如果没有买过重疾险,预算又比较充足,那么这款备哆分1号是个不错的选择,中症保障也够硬核!

毕竟人这一生谁也说不好会患几次大病,多一次赔付多一份保障,而且备哆分1号的价格也合适,值得考虑。

其次,备哆分1号的健康告知也很宽松,对非标体很友好,如果其他多次赔付产品没法买的话,这款是个不错的选择。

已经配置过重疾险

如果是已经配置过重疾险的朋友,基础保障已经够用了,更多考虑的就是加保问题了。

那么你可以选择纯重疾的产品,用来做高重疾保额,增加保障就好了。

文章来源于多保鱼官网:https://www.dby.cn/detail-112357.html 转载请注明出处!

Copyright © 2017-2018

Copyright © 2017-2018