编辑: 来源:每日经济新闻

记者 袁园

随着险企偿付能力报告陆续披露,备受市场关注的险企偿付能力情况也随之出炉。

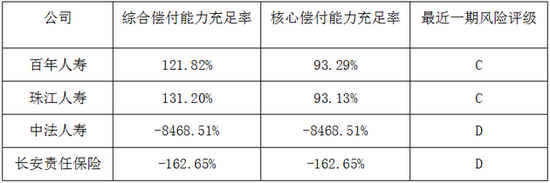

截至5月6日,在披露偿付能报告的险企中,已经有4家险企偿付能力不达标,含3家寿险公司和1家财险公司。其中,中法人寿、长安责任的综合偿付能力充足率均为负值,分别为-8468.51%和-162.65%,风险综合评级为D级。

4家险企偿付能力不达标

偿付能力是衡量一家保险公司财务状况最重要的基本数据之一,能直接反应保险公司在需要履行赔偿或给付责任时的支付能力。从目前公布偿付能力报的险企数据来看,2019年一季度险企偿付能力数据较为平稳,综合偿付能力充足率在300%以上的险企约为58家,200%-300%的约有76家。

从一季度偿付能力报告看,2018年财产险保费收入前5家公司人保财险、平安产险、太保产险、国寿财险、大地财险与人身险保费收入前5家公司中国人寿(27.930, 0.35, 1.27%)、平安人寿、太保寿险、华夏保险、太平人寿的偿付能力仍然保持稳定。

有达标的就有不合格的,据《每日经济新闻》记者梳理,一季度偿付能力报告显示,仍有4家险企风险评级不合格,包括3家寿险公司和1家财险公司,分别为长安责任保险、中法人寿、珠江人寿、百年人寿。其中,中法人寿和长安责任保险的综合偿付能力充足率为-8468.51%和-162.65%,最近一期风险评级均为D类。

偿付能力充足率不达标成为这4家风险评级不合格的主要原因,而针对风险评级过低的问题,各家险企也给出了原因和整改措施。

以中法人寿为例,其表示公司目前面临的主要风险为:偿付能力不足,因公司资本金长期未得到补充,在以风险为导向的偿付能力评估体系下,公司经营费用支出导致实际资本持续下降,公司总体偿付能力低于监管要求水平;流动性不足,公司自2005 年成立以来,资本金从未得到过补充,因持续亏损,资本金已消耗殆尽,现金流持续净流出,公司自2017年4月即出现流动性枯竭情形;人员不足,因目前公司偿付能力不足,经营费用管控,导致人员流失,招聘困难,存在部分关键岗位人员配备不足,无法保证履职的风险。

针对这些问题,中法人寿表示,公司基于偿付能力充足率的结果,已启动业务管控、费用管控、投资管控等偿付能力管理的相关措施,并对偿付能力的发展情况进行密切追踪。为使公司尽早正常经营,更好地保障客户权益,防范公司经营风险,公司将加大与各方的沟通力度,加快公司增资进程。

吉祥人寿脱掉“不合格”帽子

值得一提的是,相较于上季度保险行业数据来看,风险评级不合格的险企名单缩减,由5家变为了4家,而这减少的一家正是吉祥人寿。

偿付能力报告显示,2019年一季度吉祥人寿的综合偿付能力充足率和核心偿付能力充足率分别为202.10%和192.99%。根据偿二代监管信息系统的结果通报,吉祥人寿最近一期风险综合评级结果为B,正式脱离风险评级不合格队伍。

作为地方系险企,吉祥人寿成立于2012年,由湖南财信投资控股有限责任公司、长沙先导投资控股集团有限公司、上海潞安投资、湖南省高速公路投资等公司共同发起成立,注册地为湖南省长沙市。自2012年9月成立以来,吉祥人寿连年亏损。资本金大量消耗之下,吉祥人寿的综合偿付能力充足率仅短暂“起色”,于2017年再度回到低位。

2018年一季度,吉祥人寿风险综合评级被降为C。2018年三季度风险综合评级结果为D的主要原因为偿付能力不足。为此,吉祥人寿成立了偿付能力应急小组,采取了各项措施应对相关风险。2018年12月,银保监会批准吉祥人寿的增资方案,吉祥人寿注册资本从23亿元变更为34.6亿元。吉祥人寿表示,随着公司增资事项获批,2018 年四季度及2019 年一季度综合偿付能力充足率均已提升至150%以上,可有效满足监管要求。

吉祥人寿表示,公司于2018年四季度完成了2018年度SARMRA自评估工作,形成了自评估报告并及时向高级管理层进行了汇报。本次自评估的评分规则更为严格,自评估分数相对保守,但整体来看,较2017年监管评分结果仍有一定提升。自评估结果显示,目标与工具、市场风险、信用风险、战略风险改进较为明显,声誉风险则仍存在较大提升空间。

“2019年一季度,公司针对风险管理中的薄弱环节拟订了年度工作规划和整改计划,并以此为基础积极推进相关工作。”吉祥人寿表示,公司拟于2019年二季度开展新一轮自评估工作。

Copyright © 2017-2018

Copyright © 2017-2018